買い物するうえでクレジットカードは便利ですが、使いすぎが心配で敬遠している人や、使いたいのに審査に通らない人もいます。

そこで誰でも簡単に作れるプリペイドカード(プリカ)についてまとめました。クレジットカードとの違いや、プリカ各社の比較、おすすめプリカなどをご紹介します。

プリペイドカードおすすめ9種を比較! クレジットより気軽で安全

最終更新日:2018年07月27日

このページはアフィリエイト広告を利用しています。

プリペイドカードとは

簡単に言うと、前払い式のクレジットカード。あらかじめコンビニなどでカードに入金しておき、その範囲内でクレジットカードと同じように支払いができます。

図書券やiTunesカードなどもプリペイドの一種ですが、この記事ではクレジットカードに近い形式のプリペイドカードについてご説明します。

プリペイドカードのメリット

入会審査がなく、誰でもすぐ手に入る

前払い式なので審査がなく、誰でも簡単に手に入ります。オンラインで即日発行できるものが多く、本人確認も職業・年収等の申告もありません。

カードによってはコンビニで手に入るものもあり、必要なときにすぐ使える手軽さが長所です。

逆にクレジットカードの場合は面倒な申請をしたうえで審査があり、通ったとしても届くまで数週間かかることが多いです。

前払いなので散財の心配が少ない

クレジットカードに対する懸念で言われやすいのが「現金払いじゃないとお金を使った気がせず散財しそう」というもの。

プリペイドカードならあらかじめ入金した分しか使えないので、自覚しないまま高い商品を買いまくっていた……なんて事故は起こりません。

参考までに家計簿アプリを使って支出管理すると、散財がグッと抑えられます。こちらの記事もご覧になってみてください。

この記事は読んだ?

無理なく続く家計簿のつけ方。おすすめの手帳&アプリでかんたん節約生活

不正利用のリスクが少ない

クレジットカードは紛失による不正利用や、いらなくなった定期課金サービスの解約を忘れてズルズル引き落とされ続けるなどのリスクがあります。

プリペイドの場合はあらかじめチャージした分しかお金を失わないので、不正利用されたとしても被害額はチャージ分のみで済みます。

クレジットカード同様に使える。ネットショッピングや海外旅行でも

決済方法はクレジットカードとほぼ同じ。ネットショッピングに使えばコンビニ払いや銀行振込よりずっとラクに決済完了しますし、VISAやMastercardであれば外国でも使えます。

ただしデメリット欄で述べるように、分割払いや自動引き落としはできません。

プリペイドカードのデメリット

あらかじめ入金しておかなくてはならないのが面倒

あとから銀行引き落としされるクレジットカードと違い、あらかじめカードにチャージ(入金)しておかなければならない手間がかかります(クレジットカードでチャージできるサービスもある)。

買いたいものが急遽増えたときなど、「またチャージしにコンビニへ行くのか……」とだるい気分になります。衝動買いを防げるという利点もありますが、やはり面倒なものは面倒。

基本的に払い戻しはできない

頻繁にチャージするのが面倒だから大金をチャージしたら、意外と使う機会がなくて残高を持て余すこともあり得ます。

クレジットカード形式のプリカなら幅広い店で使えるので心配ないとは思いますが、現金には戻せないことを認識しておいてください。

ポイント還元率はクレジットに比べて貧弱

クレジットカードはだいたい1%以上のポイント還元率が設定されていますが、プリペイドカードだと0.5%以下のサービスが大半です。

ポイント以外の特典も、全体的にクレジットカードのほうが充実しています。

分割払いや公共料金の引き落としはできない

プリペイドカードは基本ショッピングの一括払いのみ行なえます。分割払いやリボ払い、公共料金の引き落としはできません。

プリペイドカードはこんな人におすすめ

使いすぎが不安。金銭管理に自信がない人

クレジットカードの利用に不安を感じる人や、使いすぎてしまうのが心配な人におすすめ。どこでも使える商品券を買っているようなものですし、複雑なことも大きなリスクもクレジットカードほどありません。

ポイントは欲しいがクレジットカードが持てない人

クレジットカードは適切に使いさえすればメリットだらけですが、そもそも審査に通らなければ始まりません。

プリペイドカードでも決済のラクさやポイント還元などメリットは得られるので、クレジットカードの審査が通るまでこちらを使うというのもいいと思います。

ネットショッピングをよくする人

実店舗での支払いなら現金でもカードでも手間はさほど変わりません。

しかしネットショッピングでは別。カードを使えない人はコンビニ決済や銀行振込をする手間がかかりますし、「振込の確認がとれ次第商品を発送します」ということでクレジット決済より発送が遅れがちです。

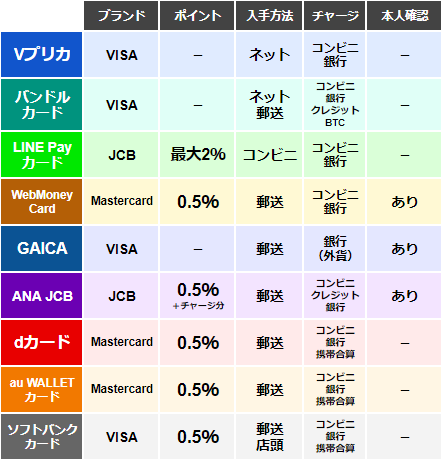

9つのプリペイドカードを比較

さまざまなサービスがありますが、今回はメジャーなものを中心に6つのサービスをピックアップしました。

・Vプリカ

・バンドルカード

・LINE Pay カード

・WebMoney Card

・GAICA

・ANA JCBプリペイドカード

・dカード プリペイド

・au WALLET プリペイドカード

・ソフトバンク カード

細かい違いはいろいろとありますが、ポイントを見てみるとLINEのプリペイドが2%と突出しています。また、携帯3キャリアのプリペイドはほぼ横並びの内容ですね。

次に、各サービスについての具体的な内容や、メリット・デメリットを見ていきましょう。

『Vプリカ』最も手続が簡単。海外サイトでも使いやすい。還元は一切なし

世界各国で高いシェアを誇るVisaブランドを採用しているため、ほぼあらゆるサイトで使えるのが特長です。

オンラインプリペイドとして非常に有名どころ。メジャーなサービスであるという安心感も大きいですね。

出典:Vプリカ

メリット

・物理カードが無いため、開設手続がオンラインですぐ完結する

・Visaブランドのため、海外サイトでもほぼ使える

デメリット

・ポイント還元などの特典がない

・3ヶ月カードを使わないと、維持費として残高から毎月125円引かれる(ただし残高が0円になったら、それ以上は引かれない)。

『バンドルカード』Vプリカに近いが物理カードもある。チャージ方法も多彩

上記『Vプリカ』と同じくVISAブランド、ポイントなし、ネットで簡単申込できるプリペイドカードです。

こちらは物理カードを申し込むことも可能。コンビニや銀行はもちろん、クレジットカードやビットコインでのチャージもできる幅広さがメリットです。

出典:バンドルカード

メリット

・物理カードが無いため、開設手続がオンラインですぐ完結する

・Visaブランドのため、海外サイトでもほぼ使える

・クレジットやビットコインでのチャージに対応

デメリット

・ポイント還元などの特典がない

・物理カードの発行には手数料300円がかかる

『LINE Pay カード』最大2%以上のポイント還元。使えば使うほどお得になる

LINEのプリペイドカード。プリペイド以外の決済手段もひっくるめて『LINE Pay』と呼ばれ、使った分量に応じてポイント率が変動するシステムになっています。

たとえば決済額が月1万円未満なら0.5%、月10万円以上+5人以上に送金すれば2%になります。

さらに2019年7月31日までは、どのポイント率にも3%上乗せされるキャンペーンを開催(LINE PayのQR/コード支払い時のみ)。つまり最低でも3.5%、最大で5%ものポイント還元が得られ、非常におトクな内容になっています。

出典:LINE Pay カード

メリット

・頻繁に使うユーザーならポイント還元率が2%

・馴染みあるLINEのサービスで安心

・コンビニでカードを買うだけですぐ使える

デメリット

・日本産であるJCBブランドなので、海外サイトは非対応のところが多い

『WebMoney Card』Mastercardに加えてWebMoney対応店でも利用可能

ポイント還元率などの条件は平凡ですが、このカード1つでMastercardとWebMoney両方の決済に使えるのが便利。オンラインゲームをしている方だと、利用する機会も多いでしょう。

メリット

・WebMoneyとしても利用でき、活用範囲が広い

デメリット

・本人確認書類を提出するなど、開設手続に手間がかかる

『GAICA』その名の通り外国での利用にメリット大

日本であらかじめチャージしておき、外国で利用する際に活躍するカード。一般的なクレジットカードとしての使い方だけでなく、キャッシュカードのように現地ATMから現地通貨を引き出すことが可能です。

両替する手間が省け、現地で必要なときに必要な現金だけ下ろせるのが安心です。

出典:GAICA

メリット

・海外渡航時、現地ATMで現地通貨を下ろせる

・上位サービスに申し込めば外貨でのチャージも可能

デメリット

・本人確認書類を提出するなど、開設手続に手間がかかる

・上位サービスに申し込むには、新生銀行総合口座パワーフレックスが必要

『ANA JCBプリペイドカード』マイルを貯めたい人はコレ。チャージだけでポイントが貯まる

クレジットカードもプリペイドカードも、普通は支払いでのみポイントが貯まり、チャージだけでは何も起こりません。

しかしこのカードは、チャージだけでポイントを貯めることが可能。半年間で12万円以上(一律180マイル)か24万円以上(一律360マイル)チャージする必要がありますが、このカードをメインの支払い手段にすればハードルは高くないでしょう。

メリット

・支払いに加えて、チャージでもマイルが貯まる

デメリット

・マイルが必要ない人は、他のプリペイドカードのほうがお得

携帯3キャリアのプリベイトカードはほぼ同条件。携帯料金と合算請求するのが便利

docomoの『dカード プリペイド』、auの『au WALLET カード』、SoftBankの『ソフトバンク カード』は、どれも似た内容となっています。自分の加入している携帯キャリアで申し込めば、手続が簡単に進むのでおすすめ。

メリット

・携帯料金と合算請求できる

・普段利用している携帯キャリアのサービスで安心

デメリット

・ポイント還元率などの諸条件は平凡

複数のカードを使い分けるのもよし。ぜひ1つは持っておきたい

良さそうなプリペイドサービスはありましたか? ポイントなどの特典も大事ですが、VISAかJCBかといった違いもあるので、複数のカードを持っておくのもいいでしょう。

クレジットカードのメリットを享受しつつ、安全にショッピングを楽しんでください。

こちらの記事もおすすめ

無理なく続く家計簿のつけ方。おすすめの手帳&アプリでかんたん節約生活