車の名義人とローン契約者が違っても大丈夫?注意点や名義変更手続きを解説

2024.03.26

本サイトはアフィリエイト広告を含む場合があります。

もくじ

車の名義人とローン契約者や実際に車に乗る方が異なるケースは少なくありません。しかし、注意点を知らないまま車を使っていると、予期せぬ手間や費用がかかってしまうことがあります。

そこで、名義人である車の所有者と使用者が違う場合のシチュエーションや注意点、名義変更手続き、自動車保険について解説します。また、手間なくより楽に新車を持てる方法も見ていきましょう。

【この記事でわかること】

✔車の名義人とローン契約者や実際に車に乗る方が異なるケースとその際の注意点

車の名義人とローン契約者は違ってもいいの?

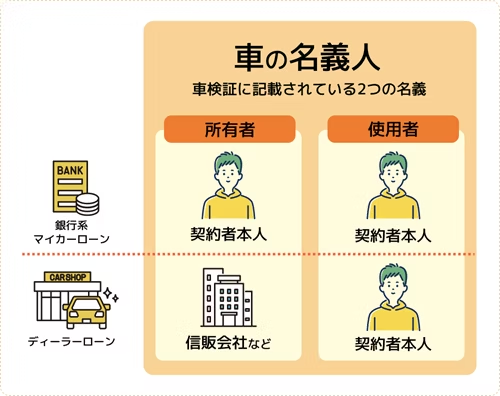

車の名義人と聞くと所有者をイメージしがちですが、実は車の名義人として車検証に記載されているのは「所有者」と「使用者」の2つです。車の名義人とローン契約者が違うケースとして、車の所有者と使用者が異なる場合があります。以下で詳しく見ていきましょう。

車の所有者と使用者とは

車の所有者とは車の持ち主のことです。所有者の許可がなければ誰も車の売却や廃車の手続きができません。

一方、使用者とは車を使用する権利を持つ方のことです。車検証に記載されている使用者は、車を保守管理する責任を持つ方を指します。そのため、車庫証明の申請や車検などは、使用者が行うのが一般的です。また、車が破損したり故障したりした場合の請求も、使用者に対して行われます。

車の名義人とローン契約者が違うケース

ローン契約者は車の名義人となり、車検証の所有者も使用者もローン契約者と同一となるのが原則です。しかし、所有者と使用者が異なるケースもめずらしくありません。例えばディーラーローンの場合、上の図のように、所有者はローン契約者ではなくディーラーや信販会社などとなります。

これは「所有権留保」という、車の所有権を担保にローンを組んでいる場合の売買契約上の特約によるもので、車の所有権はローンを完済するまでディーラーや信販会社に留保されます。

なお、通常、自動車に関する税金を納めるのは車の所有者ですが、ディーラーや信販会社が所有権を留保している場合は、車の購入者である使用者が納税義務を負うなど、いくつか異なる点があります。

ディーラーローンで車の名義人とローン契約者が違う理由と利用の際の注意点については、次項で解説します。

月々払いで車を持つ方法は、カーローンだけではありません。カーリースなら、金利なし、初期費用0円、維持費込みで月々10,000円台からマイカーが手に入ります。ローンよりも楽に車を持てると評判のサービスについて、詳しくはこちらからチェックしてみましょう。

車の名義人である所有者とローン契約者が異なるケースの注意点5つ

ディーラーローンや販売店のローンを利用した場合、ローン契約者は車を担保にしてお金を借りている状態です。そのため、完済するまで車の名義人2つのうちの所有者はディーラーや信販会社などになることがほとんどです。ローン契約者は、ディーラーや信販会社から許可を得て車を使っている使用者となります。

ローン契約者が車の所有者として車検証の名義人欄に記載されていなかったとしても、使用者であれば使いたいときに自由に車を使うことは可能です。しかし、車の所有者と使用者が異なる際に気を付けたいポイントもあります。以下で5つの注意点について確認していきましょう。

車庫証明は自分で取る必要がある

車の所有権を持っていなかったとしても、車庫証明は使用者であるローン契約者が自分で取らなければなりません。車の所有者でなくても、面倒な手続きを避けられるわけではない点に留意しましょう。

なお、車の所有者と使用者が同じ場合も異なる場合も、必要な書類は同じです。車庫証明を申請する際は、以下の書類をそろえて車庫の住所を管轄している警察署に提出します。

- 自動車保管場所証明申請書、保管場所標章交付申請書

- 保管場所の所在図、配置図

- 【保管場所が自分の所有地の場合】保管場所使用権原疎明書面(自認書)

- 【保管場所を借りる場合】保管場所使用承諾証明書

- 使用の本拠の位置の居住又は営業所等が確認できる書類(運転免許証、公共料金の領収書など)

完済して名義変更をしなければ車が自分のものにならない

車の名義人欄の所有者がディーラーや信販会社などになっている場合、ローンを完済しても、名義変更手続きをしなければ車はローン契約者のものになりません。なぜなら、ディーラーローンの返済中は、車を担保としてお金を借りている「所有権留保」の状態だからです。

なお、銀行系マイカーローンでは、車の所有者は最初からローン契約者になっています。これは、銀行系マイカーローンが車を担保とせず、金融機関で借りたお金で車を購入する仕組みだからです。

車を自由に売却・譲渡できない

ローン契約者と車の所有者が異なる場合、ローン契約者はあくまで使用者なので、車を自由に売却したり譲渡したりできません。ローン返済期間中にどうしても売却や譲渡、廃車などをしたい場合は、車の所有権を持つディーラーや信販会社などに相談して合意を得る必要があります。

ローン完済後に名義変更を行う所有権留保の解除の手続きを済ませれば、車が自分のものになるため、売ったり譲ったりできるようになります。

税金を支払わなければならない

一般的に、車に関する税金は車の所有者が支払います。しかし、所有権留保によって車の名義人である所有者と使用者が異なる場合、車にかかる税金は使用者が支払わなければなりません。なぜなら、ディーラーや信販会社などが所有者になっていたとしても、車を購入しているのはローン契約者だからです。

車の所有権がなくても、購入時の各種税金に加え、毎年の自動車税(種別割)、車検の際の自動車重量税というように、都度まとまった費用や支払いの手間がかかるのは、銀行系マイカーローンを組んだ場合と同様です。

車検の手間や費用も自分で負担する必要がある

ディーラーや信販会社などが所有者、ローン契約者が使用者となることが多いディーラーローンでも、車検を受ける義務は使用者であるローン契約者にあります。これは、車の使用者が車を保守管理する責任を負っているためです。

所有権の有無に関係なく、前項で確認した税金の支払いのほか、車検の費用や手間も使用者の負担となる点に留意しましょう。

車の名義人であるローン契約者と実際に車に乗る方が異なるケース

上ではローン契約者が使用者で、車の所有者は別にいるケースについて解説してきました。ほかに、車の名義人であるローン契約者と実際に乗る方が異なる場合もあります。ローンを契約し返済を行う方と実際に車に乗る方が異なるパターンにはどのようなものがあるか、見ていきましょう。

ローン契約者が親、車に乗るのが子供の場合

よく見られるのが、親がローン契約者となっている車に子供が乗っている場合です。

子供が学生であったり就職直後だったりして収入が安定しないときに、親が代わりにローンを組んで購入した車を子供が運転するのは、家族間ではめずらしくありません。この場合、車の名義人である親が納税や車検の義務を負います。

なお、このようなケースでは、親がメインで車を使うのであれば問題ありませんが、車に乗るのがおもに子供という状況ならば、「名義貸し」にあたり違法な行為とみなされる可能性があるため、注意が必要です。

おもに子供が車を使う場合、名義貸しとならないようにするには、ローン会社から事前に許可を得たうえで、必要に応じて贈与税を納めて車の名義を子供にするのもひとつの方法です。ローン契約者は親のままですが、車の名義人は子供となります。

ただし、車にかかる税金を支払ったり車検を受けたりする義務が、車の名義人となった子供に課せられる点も考慮しておく必要があるでしょう。

ローン契約者が子供、車に乗るのが親の場合

子供がローン契約者となり、実際に車に乗るのは親というケースもあります。信用情報がブラックの状態でローン審査に通らない、年金収入だけではローンの返済が厳しいといった理由で、子供が車の名義人となってローンを契約し、親がその車を使うことは十分考えられるでしょう。

この場合も、前項で解説した内容と同様です。子供の名義でローン契約した車をおもに親が使うのは、名義貸しに該当します。ローン会社に相談し、納税や名義変更などの手続きを進めましょう。

夫婦で車を共有する場合

車は複数人でのローン契約が難しいため、夫婦双方に収入があって2人で車を共用する場合、車の名義人とローン契約者をどちらか一方に統一するのがシンプルでわかりやすい方法です。ローン契約者と車の名義人を分けることもできますが、手続きが煩雑になるため、同一生計の夫婦には向かないでしょう。

なお、共同名義にはならなくても、名義人ではないほうが連帯保証人となることは可能です。

また、夫婦のどちらか一方がおもに使う車について、その配偶者がローン契約者となる場合は、上で解説した「ローン契約者と車に乗る方が親子で異なるケース」と同様です。

車の名義人であるローン契約者と実際に乗る方が異なる場合の注意点

車の名義人であるローン契約者と、実際に車を運転する方が異なるケースでは、いくつか注意しなければならないポイントがあります。知らなかったでは済まされない事態になってしまわないよう、以下の3つの注意点をしっかり確認しておきましょう。

名義貸しは法律で禁止されている

車のローンを自分以外の方のために契約することは、名義貸しと呼ばれる違法行為です。家族であっても名義貸しは法律で禁止されており、刑法第246条の詐欺罪に該当します。親がローン審査に通らないからといって、子供が代わりにローン契約者となってはいけません。

ローン契約者が車のおもな使用者ではない場合は、ローン会社に確認を取り、実際に車を使う方を車の名義人とする手続きを進めましょう。なお、その際は贈与税を納めなければならないケースもあります。

譲渡は贈与税が発生する可能性がある

親が子供に車を買って譲渡する場合、贈与税が発生する可能性があります。贈与税は、1年間に110万円を超える財産が贈与された際に納付が必要な税金です。110万円を超える価格の車を親が子供に譲渡すると、子供は110万円を差し引いた残りの部分にかかる贈与税を支払わなければなりません。

しかし、例えば車の名義人かつローン契約者である親が車をおもに使い、子供がその車を借りるだけならば、贈与税は必要ありません。また、親が一定期間使って価値が110万円以下に下がった車を譲渡する、110万円の範囲内で車の購入資金を援助するといった場合も贈与税の対象外となります。

自動車保険(任意保険)の適用範囲に気を付ける

車の名義人であるローン契約者と実際に運転する方が異なる場合、自動車保険(任意保険)の適用範囲に気を付けましょう。

例えば、ローン契約者が親で子供が運転するケースにおいて、親が加入している自動車保険の適用範囲として運転者の区分が限定されていない、または「家族限定」となっていれば、万が一の事故の際に子供も補償の対象となります。しかし、運転者の範囲が「本人限定」あるいは「本人・配偶者限定」であれば、子供は保険の適用を受けられません。

車の所有者の名義変更をするには?3つのステップ

ディーラーローンを完済した後、ローン契約者は使っていた車の所有者を自分に変更できます。また、ローンで購入した車を家族がおもに使うようになり、譲渡したいためローン会社の了承を得てローン契約者が車の名義人を家族に変更するという場合もあるでしょう。

いずれも名義変更の手続きが必要になりますが、以下ではディーラーローンを例に、名義変更の手順についてご紹介します。

1:所有権留保の解除申請に必要な書類をそろえる

ローン完済後、ディーラーや信販会社から所有権留保の解除手続きに関する案内が届きます。指示に従い、ディーラー等が必要とする書類を持参または郵送すると、所有権留保の解除申請に必要なローンの完済証明書や旧所有者の印鑑証明書、譲渡証明書などを送ってもらえます。

ディーラー等から書類が郵送されるまでに1週間から10日間ほどかかるので、名義変更を急ぐ場合は早めに連絡しましょう。

2:名義変更手続きに必要な書類をそろえる

名義変更の際には、ディーラーから発行してもらったものと自分で用意するものを合わせて以下の書類が必要です。

- 申請書

- 手数料納付書

- 納税証明書

- 譲渡証明書

- 印鑑証明書(旧所有者、新所有者の両方)

- 印鑑(新所有者の実印)

- 自動車検査証(車検証)

- 車庫証明書

なお、手続きを代行してもらう場合は委任状も必要です。

自分で用意する書類としては、新所有者の印鑑証明書や印鑑、自動車検査証(車検証)、車庫証明書が挙げられます。車庫証明は、住所に変更がなければ不要です。発行に1週間以上かかる書類もあるので、ゆとりをもって準備しましょう。

3:運輸支局で名義変更手続きを行う

必要な書類がそろったら、新所有者の住所を管轄する運輸支局で手続きを行いましょう。名義変更に必要な申請書と手数料納付書は、運輸支局で入手できます。申請書を入手したら、登録手数料印紙を500円で購入して手数料納付書に貼り付けます。

書類に不備がなければ、名義変更手続きは1日で終わります。書類に何か問題がある場合、再度書類をそろえて改めて手続きする必要があります。名義変更手続きは、車の所有者が変わってから15日以内に行わなければ、罰金が科せられたり必要な案内が届かなかったりするため、注意が必要です。

車の名義人とローン契約者や実際に乗る方が異なる場合の自動車保険は?

車の名義人とローン契約者が同じでも、実際に乗る方が異なるケースでは、自賠責保険(強制保険)や自動車保険(任意保険)に関して知っておきたいポイントがあります。契約時やもしものときに困らないためにも、チェックしておきましょう。

車の所有者と使用者が違う場合も自賠責保険には影響しない

自賠責保険の契約者は通常車の所有者ですが、ローンで所有権がディーラーや販売会社にある場合は使用者が契約することになります。とはいえ、自賠責保険は車に付随する保険なので、車の所有者と自賠責保険の契約者が異なっても問題はありません。

例えば、自賠責保険の契約者が車の所有者と違っていても、車検は問題なく受けられますし、万が一の事故の際も補償されるため安心です。

車の所有者と使用者が違う場合の任意保険の加入条件

車の所有者と使用者が違うとき、任意保険の加入条件は保険会社や車の所有者によって異なります。所有者が親や配偶者であれば、任意保険に加入できることが多いでしょう。ただし、親族であっても別居している場合や縁戚の場合、または所有者が他人の場合は、加入を認めていない保険会社もあるため確認が必要です。

車の所有者と使用者が違う場合の記名被保険者

任意保険では、保険の契約者とは別に記名被保険者という名義があります。記名被保険者は、保険契約をした車をおもに運転する方のことです。保険の契約者である自分ではなく配偶者がおもに車を運転するようなケースでは、記名被保険者を配偶者に設定する必要があります。

任意保険料は、記名被保険者の年齢や運転免許証の色などによって大きく異なります。任意保険料の相場は、60代までは年齢が上がるほど安くなるのが一般的です。だからといって、任意保険料を安くするために車の使用状況に合わない記名被保険者を申告すると、告知義務違反に該当します。

例えば、車の所有者かつ保険の契約者が60代の親で、おもに運転するのが30代の子供の場合、記名被保険者は任意保険料が安い親ではなく子供に設定しなければなりません。

ローンを組まずに手軽に新車を持てる!月々10,000円台からの人気サービス

車が欲しいものの、高い買い物なのでローン購入でもハードルが高いと感じて、家族名義の車を使おうと考える方も少なくありません。しかし、気を付けなければならない点や面倒な手続きもあり、二の足を踏んでしまうこともあるでしょう。

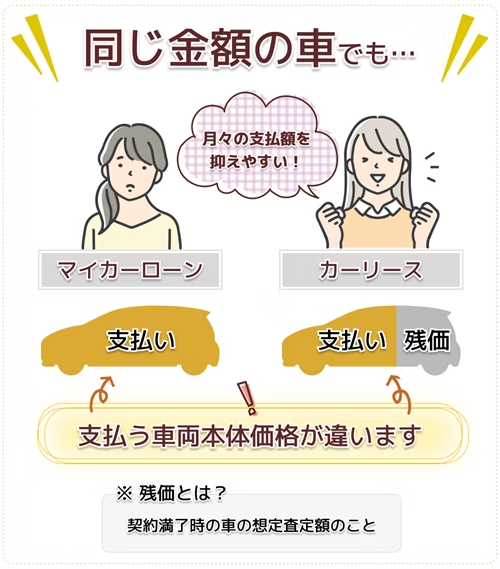

そのような方は、初期費用0円、お得な月々払いで新車を持てるカーリースを利用するのもひとつの方法です。カーリースとは、リース会社が購入した車を、定額料金でマイカーのように利用できるサービスです。

車も契約期間も利用者が選べるうえ、上の図にあるように残価を差し引く仕組みによって、ローンよりも手軽に車を持てると近年人気が高まっています。以下で、実際にカーリースを利用している方の口コミ*と併せて詳しくご紹介しましょう。

*クラベルさん編集部が、カーリースユーザーを対象に行ったインタビュー調査を基に掲載

初期費用0円、定額でラクラク新車を持てる

Mさん(20代男性・埼玉県在住・トヨタ「ルーミー」契約)

一般的にカーリースでは初期費用がかかりません。また、各種税金や自賠責保険料などが月額料金に含まれるケースが多いうえ、車検代やメンテナンス費用まで定額にできるプランもあります。そのため、車に関する出費がわかりやすく、家計の見通しが立てやすいでしょう。

カーリースでは、リース会社が車の所有者となります。ディーラーローン同様、車にかかる税金の支払い義務は車の使用者である契約者が負いますが、カーリースを利用していれば支払う手間がかかりません。契約中にかかる費用の合計を契約月数で割ってリース料金を算出する仕組みによって、利用者は定額料金を支払っていれば都度税金を支払う手間がかからないケースがほとんどです。

購入した場合と同じようにマイカーにできるプランもある

Oさん(20代女性・神奈川県在住・スズキ「ハスラー」契約)

頭金不要で定額で利用できると知って、カーリースに興味を持ちました。ライフセービングが趣味で、大きなレスキューボードを運ぶのに車は必須。以前は実家の車を使っていましたが、引越しを機に自分の車を持ちたかったんです。だから、車を最後にもらえるプランがあるという点にも魅力を感じました。予算内で条件に合った車を利用できて、プライベートが充実したように思います。

カーリースは車が自分のものにならないというイメージを抱く方も少なくありませんが、中には最後に車をそのままもらえるプランやリース会社もあります。契約中の車の所有者はリース会社ですが、車をもらえるプランの場合、契約満了後に名義変更の手続きを行えば車はマイカーとなります。

なお、名義変更手続きはリース会社が主導するケースが多いので安心です。

面倒な手続きなし!オンラインで簡単に申し込める

Yさん(40代男性・静岡県在住・ダイハツ「ミライース」契約)

乗っていた車の車検が迫っていて、急いで車が欲しかったんです。カーリースは、月々10,000円台から車検費用も込みで新車に乗れると聞いてお得だと思っていました。検索したらスマホでどんどん手続きを進められたんです。担当の方に安くて納車が早い車がいいとリクエストしたら、車検切れに間に合わせてくれました。

車選びから申込みまで、オンラインで完結するカーリースが多いのも魅力です。また、リース会社が車の所有者となるので、車を持つのに必要な煩雑な手続きの多くを行ってくれるのもメリットといえます。

業界最安水準のカーリース「おトクにマイカー 定額カルモくん」なら、車が決まっていなくても下のボタンから5分程度の簡単な入力で審査申込みが完了します。面倒な手続きやまとまった出費を避けたい方は、どのくらい楽に車を持てるのかぜひこちらから確かめてみましょう。

※この記事は2024年3月時点の情報で制作しています

- Q1車の名義人とローン契約者が違うケースとは?

ディーラーや販売店でローンを組んだ場合は、車の名義人のうちの所有者とローン契約者が異なるケースがあります。ローン契約者は申し込んだ自分自身ですが、ローンを完済するまで車の所有者はディーラーや信販会社などです。

- Q2ローン契約者と実際に車に乗る方が異なる際に注意することは?

家族間であっても名義貸しは違法なので、親の代わりに子供がローン契約者となるのはやめましょう。親名義の車を子供が借りて運転するのは問題ありませんが、車を買って譲渡する場合は贈与税が発生する可能性があるため注意が必要です。ローン契約者と運転者が異なるときは、自動車保険(任意保険)の適用範囲も確認しておきましょう。

- Q3煩雑な手続きを避けて車を持つ方法はある?

カーリースなら、面倒な手続きをリース会社に任せて手軽にカーライフを始められます。初期費用0円で月額料金は定額なので、家計管理も手軽にできるのがうれしいポイントです。車の所有権はリース会社にありますが、最終的に車の名義を自分にしたい場合、契約満了時に車がもらえるプランを利用することをおすすめします。

おすすめ記事Suggested

2024年5月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メ�ンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS �新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

帰省や仕事で車を必要としていたものの、一人暮らしでなかなかお金が貯まらなかったんです。購入するとなると初期費用や車検費用のハードルがとても高いけれど、カーリースならそういう心配もなく新車に乗れるというのが魅力でした。グレードも選べて、妥協せずにかっこいい車に乗れています。