カーリースに保険は必要?車両保険はどうする?FPが選び方や補償内容を徹底解説

2024.02.21

本サイトはアフィリエイト広告を含む場合があります。

もくじ

車を運転する際は、万が一の事故への備えをしっかりとしておきたいものです。これはマイカーに乗るときだけでなく、カーリースでも同じですが、その仕組みから、カーリースでも任意保険に入っておくべきなのか、車両保険は付けたほうがいいのかなど、悩まれる方も多いようです。

そこで、ファイナンシャルプランナーの乙川由佳さんの解説とともに、カーリースの保険の基本的なしくみをはじめ、車の保険の種類や補償の範囲、保険が必要な理由、選ぶときのポイントなどについてご紹介します。

ファイナンシャルプランナー・乙川

【この記事でわかること】

カーリースに車両保険は必要?保険の種類と補償範囲の違い

車の保険には「自動車損害賠償責任保険(自賠責保険)」と「自動車保険(任意保険)」の2種類があります。

自賠責保険は事故に遭った被害者の救済を目的とした保険で、すべての車の所有者に加入が義務付けられているものです。一方、任意保険は自賠責保険よりも広い範囲まで補償されるのが特徴で、加入の義務はありません。

カーリースの基本プランには自賠責保険は含まれていますが、任意保険は含まれていないのが一般的です。任意保険に入るべきなのか、また、その際車両保険は必要なのか、補償内容の違いとともに見ていきましょう。

| 自賠責保険 | 任意保険 | ||

|---|---|---|---|

| 加入義務 | 強制 | 任意 | |

| 相手への補償 | ケガ・死亡 | △ ※限度額あり |

〇 (対人賠償保険) |

| 車・物 | ✕ | 〇 (対物賠償保険) |

|

| 自分への補償 | ケガ・死亡 | ✕ | 〇 (人身傷害・搭乗者傷害保険) |

| 車 | ✕ | 〇 (車両保険) |

|

| 示談交渉 | ✕ | 〇 | |

自賠責保険

自賠責保険は自動車損害賠償保障法により、原付を含むすべての自動車の所有者に加入が義務付けられている「強制保険」です。

交通事故に遭った被害者を救済することを目的としているため、加害者(自分)への補償は含まれていません。また、補償の対象となるのは対人事故だけで、対物事故については補償外となります。つまり、自賠責保険で補償の対象となるのは被害者のケガと死亡だけです。

さらに、支払限度額も決まっており、被害者1名につき傷害が120万円まで、死亡が3,000万円まで、後遺障害が4,000万円までとなっています。事故によってはこの限度額を超える賠償金が必要になることも珍しくなく、その場合は自身でお金を工面しなければなりません。

なお、自賠責保険の保険料は乗用車・軽自動車などの車の種類や、年度などによって変わり、車の購入時や車検のタイミングで加入・更新の手続きを行うのが一般的です。ただし、カーリースでは基本プランに自賠責保険が含まれているため、手続きや別途の支払いは必要ありません。

任意保険

任意保険は、民間の保険会社などが販売している自動車保険で、「強制」である自賠責保険に対し、自分の意思により「任意」で加入を決められることから、このように呼ばれています。補償内容は大きく以下の4つに分けられ、自賠責保険では補償されない部分もしっかりとカバーすることが可能です。

| 対人賠償保険 | 相手のケガまたは死亡に対する補償 |

|---|---|

| 対物賠償保険 | 相手の車や物に対する補償 |

| 人身傷害・搭乗者傷害保険 | 自分や同乗者のケガまたは死亡に対する補償 |

| 車両保険 | 自分の車に対する補償 |

任意保険を選ぶ際は、上記のような補償の中から自分に合うものを選んで保険プランを設計します。保険料は保険会社や補償内容によって異なり、また、車の型式や運転者の年齢、等級などによっても変動します。

カーリースは車の返却時に原状回復の義務があることから、事故による傷やへこみなどは契約者が修理しなければなりません。その際の費用は原則、契約者負担となりますが、任意保険で車両保険をつけておけば、契約内容の範囲で補償が受けられます。

事故の被害状況によっては修理費が高額になることもあるだけに、カーリースでは車両保険をつけておいたほうが安心といえるでしょう。

もしもに備えて補償は充実させたい一方、気になるのは保険料。カーリースの利用料と合わせて出費を抑えたいときは、補償を減らすのではなく、月額料金の安いカーリースを選ぶのがおすすめです。

業界最安水準の定額カルモくんなら、人気車種の新車も月額10,000円台から利用できます。メンテナンスや車検も定額にできるプランにすれば、まとまった出費の心配もありません。

まずはサービス内容や気になる車種の料金をこちらから確認してみましょう。

カーリースでも車両保険付きの任意保険に入ったほうがいい理由

補償範囲が対人事故に限られる自賠責保険に対して、任意保険は自賠責保険ではカバーしきれない範囲まで幅広く補償されます。

任意保険への加入は義務ではありませんが、いくら注意していても防げない事故もあるため、カーリースでも任意保険に入っておくことを強くおすすめします。特に返却を前提とした契約の場合は、車両保険も充実させておきたいものです。その理由について、詳しく見ていきましょう。

リース車の修理費用は自己負担となる

カーリースは車をマイカーのように使えるサービスですが、あくまでも車はカーリース会社から借りているものなので、契約満了時には原状回復をしたうえで返却することが必要です。つまり、カーリースの利用中に事故などで車が破損した場合は修理が必要になり、その費用は利用者負担となるのです。

自賠責保険では車の修理費用は補償の対象外となっているため、こうした費用は車両保険でしかカバーできません。

ファイナンシャルプランナー・乙川

返却の必要がない車をもらえるプランであれば、原状回復の義務はありません。ただし、車がもらえるプランでも、事故の際は車の修理費用がかかります。予期せぬ事故に備えるためにも、車両保険付きの任意保険に入っておくと安心です。

全損事故に備えられる

万が一、リース車が事故により走行不可能な「全損」の状態になってしまったら、カーリースの契約は強制的に終了となります。カーリースは原則として中途解約ができないため、契約期間中に解約すると違約金が発生しますが、これは全損の場合でも同じです。

自賠責保険ではこうした費用は補償されませんが、車両保険付きの任意保険であれば、補償内容に応じた保険金を受け取ることが可能です。これにより、違約金の請求額をカバーできることもあります。

ファイナンシャルプランナー・乙川

カーリースの違約金は、残りの契約期間で支払うはずだったリース料金や事務手数料、損害金などの合計額で、かなり高額になることもあります。任意保険を選ぶ際は、カーリースの解約金が補償対象になっているかも忘れず確認しましょう。

事故を起こした後の対応を任せられる

事故の直後は、道路交通法により負傷者の救護や警察への連絡などが義務付けられていますが、万が一、交通事故の加害者になってしまったら、対応に戸惑うことも多いでしょう。その点、任意保険に入っていれば、事故の報告をした際に対応などのアドバイスをしてもらえる場合があります。

また、任意保険には基本的に示談交渉の代行サービスもついているので、被害者との話し合いを任せることも可能です。金銭的な負担だけでなく、精神的な負担も軽減できるでしょう。

ファイナンシャルプランナー・乙川

自賠責保険にはこうしたサポートはついていないので、任意保険に入っていなければ示談交渉を行うのは基本的には当事者同士となります。互いに専門知識がない場合、話し合いがスムーズに進まず、トラブルに発展するケースも多いのが実情です。

カーリースの任意保険はどうなってる?保険込みと別、それぞれの特徴とメリット、デメリット

カーリースの中には、任意保険込みのプランを提供しているカーリース会社もあります。任意保険が含まれるケースと含まれないケースはどちらがいいのか、それぞれのメリットとデメリットと併せて見ていきましょう。

任意保険込みのカーリースの特徴

任意保険込みのカーリースは、月額料金に利用期間中の任意保険料が含まれているサービスです。保険の契約や更新の手続きといった手間がかからないことが大きなメリットで、月額料金の支払いに1本化できるため、家計の管理もしやすいでしょう。カーリースに特化した補償を用意しているケースも多く、保険を使っても等級や保険料が変わらない場合もあります。

ただし、保険会社や補償内容はカーリース会社の指定となるケースが多く、自身のニーズとずれが生じる可能性があります。保証が充実している半面、月額料金が高めに設定されていることも多いうえ、これまで入っていた保険の等級を引き継げないことで、任意保険を別に入る場合よりコスト負担が大きくなることもあるでしょう。

また、任意保険込みのカーリースはそれほど多くないことから、選択肢が限られて、サービス内容に妥協が必要になることもあります。

任意保険を含まないカーリースの特徴

任意保険を含まない一般的なカーリースでは、基本的に自分で保険会社や補償内容を選ぶことになります。そのため、納得のできる内容で、無駄のない保険プランを設計しやすい点がメリットです。これまでの等級を引き継いだり、不要な補償をカットしたりすることで、節約にもつながるでしょう。

一方で、多くの保険会社を比較検討するのには、ある程度の時間と労力がかかります。忙しい方にとっては、これが負担になってしまう可能性もあるでしょう。また、カーリースに特化した保険商品ではない点で、特約をつけてもカバーできない部分が出てくる可能性があります。

カーリース選びで保険込みか別かを決めるうえで知っておきたい、月々の任意保険料の目安

任意保険料は月々どのくらいかかるものなのかを知っておくと、任意保険込みのカーリースと別のカーリースのどちらがいいかを検討する際に参考になるでしょう。

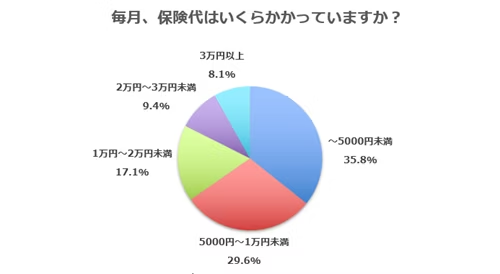

上の円グラフは、クラベルさん編集部が自家用車を持っている全国の男女1,381人のうち、任意保険に加入している1,239人に対して毎月の保険料を聞いたアンケートの結果です。

「~5,000円未満」が35.8%と最も多く、続いて「5,000円~10,000円未満」が29.6%となっており、3人に2人が月々の任意保険料を10,000円未満に抑えていることがわかります。

月々の保険料はプラン内容によって変わってくるものの、目安の保険料を基に保険込みと別のサービスそれぞれでシミュレーションをして比較すると、マネープランに合った選択がしやすくなるでしょう。

ファイナンシャルプランナー・乙川

アンケート結果からは任意保険料を安く抑えている方が多いことがうかがえますが、節約ばかりを考えて必要な補償まで削ってしまっては本末転倒です。コストと補償内容のバランスを考慮し、万が一の際にもきちんと対応できる保険プランを設計することが大切です。

定額カルモくんは、業界最安水準の料金で新車に乗れるカーリースです。最新車種でも月々10,000円台から利用できるため、任意保険料と合わせても月々の負担を安く抑えることができるでしょう。

また、契約時に保険会社を紹介してもらうことも可能なので、保険会社を探したり比較したりする手間も省けます。定額カルモくんの詳細については、まずはこちらからチェックしてみましょう。

FPが教える、カーリースで任意保険を選ぶときのポイント

任意保険には、補償内容に応じて保険の種類がいくつかあります。カーリースに適した任意保険を選ぶためには、それぞれの内容を理解して自身のカーライフに合うものを組み合わせることが大切です。

ここでは、保険の種類別に選び方のポイントをご紹介します。

賠償責任保険

賠償責任保険は、事故の相手に損害を与えてしまった場合に補償されるもので、対人賠償と対物賠償の2種類があります。

ファイナンシャルプランナー・乙川

対人賠償は自賠責保険でもカバーされており、任意保険ではその補償額を超えた金額が支払われます。相手を死亡させたり重度の後遺障害を負わせたりしたときは賠償金がかなり高額になる可能性があり、保険金額に上限が設定されている場合は、大きな自己負担が必要になる恐れがあります。

対物賠償は相手の車や建物の壁、電柱などの物の損壊に対して補償されるもので、こちらも過去には1億円を超える賠償金になった事例があります。

事故の種類によっては、非常に重い賠償責任を負うケースもあることから、いずれも保険金額は無制限に設定しておいたほうが安心でしょう。

損害保険

損害保険は、自分や同乗者が乗車中の事故によって死傷した際に補償される保険で、「人身傷害保険」「搭乗者傷害保険」「自損事故保険」「無保険車障害保険」があります。

ファイナンシャルプランナー・乙川

人身傷害保険と搭乗者傷害保険は補償内容が似ていますが、支払金額の計算方法などが異なります。両方へ加入することもできますが、保険料が高くなるため、ニーズに合ったほうを選ぶといいでしょう。なお、保険会社の中には人身傷害保険しか扱っていない所もあります。

そのほか、「自損事故保険」は自損事故でのけがや死亡でも補償される保険で、「無保険車障害保険」は事故を起こした相手が保険に入っていない場合や、入っていても補償が十分でない場合に備えらえる保険になります。

損害保険料率算出機構が発表している「2022年度(2021年度統計)自動車保険の概況」によると、保有車両数82,174,944台のうち対人賠償の付保台数は61,958,775台(普及率75.4%)、対物賠償の付保台数は62,077,489台(普及率75.5%)となっており、いずれも25%は加入していないことがわかります。割合としては低いですが、事故の相手が無保険の可能性も考えられるため、予算的に許容できるのであれば加入しておくといいでしょう。

車両保険

車両保険は、自分の車が損害を受けた場合に補償される保険です。

ファイナンシャルプランナー・乙川

先述のとおり、カーリースには原状回復の義務があり、車の修理費用は利用者の自己負担となります。そのため、車両保険はマストで入っておきたい保険です。

新車であってもメーカー保証が切れてしまうと修理費用が高額になってしまいがちなので、特にカーリースで長期契約を考えている場合は、いつまでも安心して車に乗れるように、加入しておくと安心でしょう。

保険会社によりますが、一般的には、ほかの車との衝突、自損事故、当て逃げ、盗難、物の落下、火災、台風なども対象になる補償範囲が幅広いタイプと、補償範囲を限定したタイプがあります。予算が許すのであれば、前者を選ぶのが安心です。

特約

上記のような基本的な補償に加えて、必要に応じてつけられるのが「特約」です。

ファイナンシャルプランナー・乙川

カーリースで付けておきたい特約としては、事故でリース車が全損してしまった場合の違約金を全額カバーしてくれる特約が挙げられます。通常の車両保険でも車両の全損に対する補償はありますが、違約金に対する補償はありません。こうした特約は任意保険込みのカーリースに申し込むと付帯していることが多い傾向です。

なお、任意保険込みのカーリースは、違約金を全額カバーできる特約をつけられる点は魅力的ですが、その分月々の料金は高くなってしまいがちです。自分にとって任意保険を含まないカーリースとどちらがお得なのか、慎重にシミュレーションするようにしましょう。

カーリースに適した任意保険からシミュレーションをして決めることが大切

カーリースは返却を前提とした利用方法になることから、任意保険はカーリースに適した商品を提供している保険会社から選ぶのがおすすめです。車両保険、対人・対物賠償保険、人身傷害保険などカーリースでカバーしておきたい補償を選べる、事故の連絡に24時間365日対応しているなど、万が一のときのサポートも充実している保険だと安心でしょう。

ただし、同じような保険に見えても、補償内容や保険料の設定は保険会社によって異なります。また、保険料込みか個別に加入するかでも、月々の負担は変わってきます。まずは各社で料金シミュレーションや見積もりを行い、じっくり比較検討することから始めましょう。

なお、カーリースは各社でサービス内容も異なります。保険内容や料金だけでなく、事故につながる故障リスクを抑えやすいメンテナンスプランが充実しているか、自身の利用状況に合った使い方ができるかども十分に検討して選ぶことが大切です。

月額料金からサービス内容まで

人気の15社を簡単に比較できるこちらもチェック!

※この記事は2023年12月時点の情報で制作しています

- Q1カーリースに保険はついているの?

車の保険には自賠責保険と任意保険の2種類がありますが、カーリースでついているのは自賠責保険だけで、任意保険はついていないのが一般的です。そのため、必要に応じて自身で別途加入することになりますが、中には任意保険込みのプランを提供しているカーリース会社もあります。それぞれにメリット・デメリットがあるため、特徴を押さえたうえで自身に合うほうを選ぶようにしましょう。

- Q2カーリースでも任意保険は入るべき?

いくら安全運転を心がけていても、防ぎようのない事故が起こることもあります。自賠責保険の補償は対人賠償だけで保険金額も最低限なので、任意保険で補償を充実させたほうが安心でしょう。任意保険には通常、示談交渉の代行サービスもついているので、金銭面だけでなく精神面の負担も軽減できます。

- Q3カーリースでも車両保険は必要?

相手のケガ・死亡や車の破損に備える対人・対物賠償はもちろん、カーリースでは修理費用はすべて利用者の負担になるので、車両保険をつけたほうが安心といえます。そのほか、事故でリース車が全損になってしまうと強制解約による違約金を請求されますが、保険によってはその全額をカバーできる特約をつけられる場合もあります。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決��めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

ファイナンシャルプランナーの乙川由佳です。カーリースの利用を検討する際に気になることのひとつが保険でしょう。安心して車に乗れるように、事前に押さえておきたいカーリースの保険まわりの基礎知識について詳しく解説していきます。