自己破産で車のローンはどうなるの?事前準備や車を持てる方法を解説

2024.01.24

本サイトはアフィリエイト広告を含む場合があります。

もくじ

自己破産をすると、さまざまな返済が免除となる代わりに、財産が差し押さえられます。自己破産後、持っている車がどうなるのか、新たに車のローンは組めるのかは、車が生活に欠かせない方には大きな問題です。

そこで、自己破産後に車を手元に残せるケースや、自己破産後、車のローン審査を受けるまでに準備しておきたいこと、ローン審査に通りやすくするためのコツについて解説します。また、ローン購入以外で車を持てる方法もご紹介しましょう。

【この記事でわかること】

✔ローン購入した車を自己破産後に手元に残せるケース

✔自己破産後、車のローン審査に通りやすくするための7つのコツ

✔自己破産後、ローンを組まずに月々払いでお得に新車に乗れる方法

ローン購入した車は自己破産でどうなる?

自己破産をすると、財産が差し押さえられるので、資産である車は持てないと考える方も少なくありません。しかし、ローンを返済中かどうか、また、車にどの程度の価値が残っているかによって、対応は異なります。

そこで、自己破産のタイミングごとに、車がどのように扱われるかについてご紹介します。

ローン完済前の場合

ローンを返済しているあいだ、車の所有権はディーラーや信販会社が持っていることがほとんどです。契約者がローンを返済できなくなったときのために車が担保となっている状態で、「所有権留保」といいます。

ローン返済中は所有者名義が契約者にはないため、ローン返済中に自己破産をした場合、車は引き揚げられる可能性が高いといえます。

なお、所有者名義が契約者となる銀行系マイカーローンの場合、車は次項のローン完済後と同様の扱いになります。

ローン完済後の場合

車のローンを完済すると、購入した方に所有権が移ります。この場合、所有している車は資産とみなされ、自己破産の際に手放さなければなりません。

ただし、車の査定額が20万円以下の場合、自由財産として所有が認められます。また、査定額が20万円以上であっても、通院や家族の介護などで車が必要な事情があれば、例外的に車を手放さなくていいケースもあります。

なお、ローン購入をしたかどうかにかかわらず、自己破産の際に所有している車は同じ扱いとなります。

車を手放したくないからといって、自己破産の前に勝手な判断で行動すると、免責が認められなくなるリスクがあります。具体的に、自己破産前にしてはいけないことは以下の3つです。

●車の名義変更をする

自分の名義ではない車は引き揚げの対象になりませんが、名義変更をしたことは簡単に調べられます。財産隠しとみなされ、詐欺破産罪に問われる可能性もあります。

●車のローンの一括返済をする

自己破産の手続きでは、車も含め持っている資産を換価して債権者に公平に分配しなければなりません。車のローンだけを返済することは、偏頗弁済(へんぱべんさい)という詐欺行為にあたります。

●車を処分する

自己破産の手続きでは、破産管財人が財産の管理や処分の権利を持ちます。そのため、勝手に処分をしてはいけません。

ローン返済中の債務整理で車を手元に残すには?

自己破産をすると、車の価値が20万円以下、あるいは例外的な事情がなければ、所有している車は回収されてしまいます。また、ローン返済中の場合は車を引き揚げられることがほとんどです。

しかし、病気や介護などの事情がなくても、車が生活に欠かせないこともあるでしょう。そこで、自己破産や任意整理などの債務整理をしても、車を手元に残せる方法をご紹介します。

家族や知人にローンを返済してもらう

ローンの完済前で、車の査定額が20万円未満であれば、家族や知人などの第三者にローンを返済してもらうことで、車に乗り続けられます。

上で述べたとおり、自己破産の際に勝手に車のローンだけを一括返済するのは禁止されています。しかし、第三者に支払ってもらう場合はこの限りではありません。また、第三者による借金の肩代わりも、法律上問題ありません。

そのため、20万円未満の価値の車でローンが残っているのであれば、第三者に返済してもらうという方法を検討してみましょう。ただし、車の価値が20万円以上ある場合は、ローンを完済しても回収の対象となります。

任意整理、あるいは個人再生をする

自己破産ではなく、任意整理もしくは個人再生であれば、車に乗り続けられるケースがあります。なぜなら、自己破産の手続きでは、所有する資産をすべて換価しなくてはなりませんが、任意整理や個人再生ではその必要がないからです。

任意整理

任意整理とは、債権者との交渉で借金を無理なく返済できるよう、将来利息をカットして新しい返済方法を決める手続きです。任意整理では、債権者との話し合いに基づいて整理の対象を選択できます。そのため、車のローンを対象外とし、車に乗り続けることが可能です。

個人再生

個人再生とは、裁判所を介して借金を大幅に減額し、原則3年で分割返済するようにする手続きです。個人再生では、債務者の財産が処分の対象となりません。そのため、住宅や車などの資産を手放す必要がありません。

ただし、ローンを完済していない場合、自己破産をしたときと同じように所有権留保によって車は引き揚げられます。また、個人再生では、車が生活に欠かせないという事情で、ローンを返済しながら車を所持することが認められるケースもあります。

自己破産しても車のローンは組める?

上で解説したとおり、自己破産をすると多くの場合、持っている車は回収されます。しかし、自己破産をした後に車を持つことは可能です。

ただし、車のローンを組みたい場合は、一定期間をあけて申し込む必要があります。自己破産や任意整理といった債務整理の履歴は、信用情報に金融事故として5~7年程度残ります。

一般的に車のローン審査では、信用情報の照会が行われ、返済能力や信用度をチェックされます。そのため、自己破産の記録が残っているあいだは、車のローンを組みにくいでしょう。

自己破産の経験があってローン審査に不安を抱えている方は、ローン以外の方法も検討してみましょう。頭金0円、月々定額制で車を持てるサービスなら、ローン審査に落ちた方が欲しかった新車に乗れたケースも。詳しくはこちらからチェックしてみましょう。

自己破産後、車のローンを組むまでにしておきたい準備

自己破産をしてから5~7年程度は、車のローン審査に通りにくくなります。しかし、自己破産の記録が消えるまでのあいだ、ローン審査に向けて事前に準備をしておくことで、審査に通る可能性は高まります。

そこで、自己破産後、将来的に車のローンを組むためにできる準備についてご紹介しましょう。

収入の安定性を高める

車のローン審査では、継続的な返済能力があるかどうかが重視されます。具体的には、年収や雇用形態、勤務年数がチェックされます。

一般的に、年収は150~200万円以上が審査に通る目安とされています。また、雇用形態は非正規雇用であるパートや派遣社員などよりも、正社員や公務員のほうが審査で評価されやすいといえます。正社員であっても勤続年数が1年未満の場合は、収入の安定性が低いとみなされがちです。

車のローンに申し込む前に、できる限り収入の安定性が評価される状態にしておくことが望ましいでしょう。

頭金を多めに貯める

頭金となる資金を多く準備しておくことも、車のローン審査に通るために有効です。なぜなら、ローンの審査では年収と借入希望額のバランスがチェックされるからです。頭金を多く準備できれば、その分、借入額を下げることができ、審査に通りやすくなるといえます。

また、頭金を準備しておくと、経済的な余裕やローン購入に向けての計画性などをアピールしやすくなります。そのため、自己破産後の数年間で、できる限り資金を貯めておきましょう。

信用されるクレジットの履歴を作る

信用情報には、自己破産や任意整理といった債務整理の記録だけでなく、クレジットカードやローンの申込みの履歴、携帯電話料金の支払状況の記録も残ります。短期間に複数のクレジットカードやローンに申し込んだり、支払いを滞納したりすると、審査に不利な履歴が残ってしまうのでやめましょう。

また、申込みや支払いの履歴がまったくない場合も注意が必要です。なぜなら、記録がないと、過去に債務整理を行ったのではないかと推測されたり、返済能力があるかどうかを判断されにくかったりするからです。

そのため、自己破産の情報が抹消された後で、申込みや支払いの履歴を作っておくようにしましょう。

信用情報を確認しておく

車のローン審査を受ける前に、自分で信用情報を照会して確認しておくと安心です。自己破産の記録が残っていれば、いつ消えるのかをチェックしておくことをおすすめします。ほかにも、返済や支払いの記録がどういう状態なのかチェックしましょう。

信用情報機関には、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)があります。それぞれ加盟企業が異なるほか、自己破産の記録が保管される期間や、情報開示請求の手続きにも違いがあります。

| 信用情報機関 | 自己破産の情報が 保管される期間 |

情報開示請求の方法 |

|---|---|---|

| CIC | 5年 | インターネット:500円 郵送:1,500円~ |

| JICC | 5年 | スマートフォン:1,000円 郵送:1,000円 ※手数料別 |

| KSC | 7年 | インターネット:1,000円 郵送:1,124~1,200円 |

自己破産後、ローン審査に通らない状況でも車が欲しいという場合、ローン以外の選択肢で車を持つのもひとつの方法です。以下でご紹介しましょう。

●現金一括購入

中古車であれば、数十万円程度で購入できるものがあります。ただし、自己破産の際に手元に残せる現金は99万円以下です。生活費や車の維持費も考慮して検討しましょう。

●自社ローン

中古車販売店が提供している分割払いの仕組みで、厳密にはローンではありません。信用情報の照会がないため、自己破産後でもすぐに利用できる可能性があります。ただし、手数料や保証料などが上乗せされて支払総額が高くなりがちな点に注意が必要です。

●カーシェアリングやレンタカー

車を一時的に利用するだけであれば、必要なときに都度料金を支払ってレンタルできるカーシェアリングやレンタカーも選択肢のひとつです。

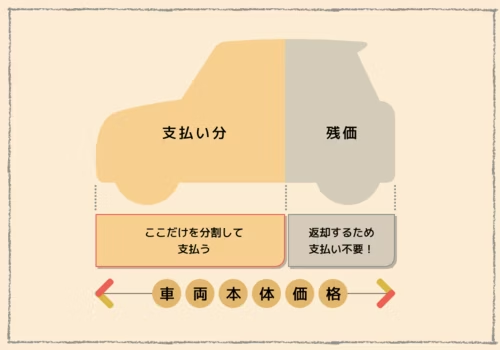

●カーリース

車を手元に置いてマイカーのように使うなら、初期費用をかけずに定額制で利用できるカーリースがお得です。カーリースにも審査がありますが、残価を差し引く仕組みで審査対象となる金額を抑えやすいので、ローン審査に落ちた方が利用できている例も多数あります。

結果は最短即日!簡単5分でできます

自己破産後、車のローン審査に通るための7つのコツ

自己破産後は、収入が下がったり、しばらくクレジットの履歴を作れなかったりするため、自己破産前よりも車のローン審査に通りにくくなるケースが多いでしょう。そこで、自己破産後に一定期間をおいて、車のローン審査に通るために押さえておきたい7つのポイントについてご紹介します。

なお、車のローンの審査基準は明らかにされておらず、ローン会社によっても異なるため、確実に審査に通る方法があるわけではない点に留意しましょう。

1:金融事故の履歴が消えてから申し込む

前述のとおり、自己破産をした記録は信用情報に5~7年程度残ります。そのあいだはローン審査に通ることが難しいでしょう。あらかじめ、自己破産の情報がいつ消えるのかを確認しておき、情報が削除されてから申し込むことが大切です。

2:免責の対象となったローン会社には申し込まない

信用情報から自己破産の記録が消えても、免責の対象となったローン会社には記録が残っている可能性があります。免責の履歴が残っている場合、審査通過は難しいことがほとんどです。

そのため、保証会社も含めて免責の対象となった会社かどうかを確認し、それらの会社は避けて申し込むようにしましょう。

3:短期間に複数のローンに申し込まない

審査に通りたいからといって、短期間に複数のローンに申し込むことはやめましょう。信用情報から自己破産の履歴が消えていたとしても、短期間で多重の申込みをすると「申込みブラック」とみなされることがあります。これは、お金に困っている、または不正利用をしようとしている、と判断されてしまうためです。

一般的に、1~3ヵ月のあいだに3件以上のローンに申し込むと、信用度が低くなり、審査で不利になる可能性があります。

4:審査に通りやすいローンを選ぶ

ローンにはいくつかの種類があり、審査の難度も異なるため、比較的審査に通りやすいローンに申し込むのもおすすめです。

ディーラーローンは、金融機関の銀行系カーローンに比べて審査が甘い傾向があります。ただし、金利はディーラーローンのほうが高めです。そのため、自己破産後で審査に不安がある場合、審査がより甘いとされるローンを選ぶのもひとつの方法ではありますが、返済計画はしっかりと立てましょう。

5:ローンの実績が多い販売店で車を購入する

ローンの取引実績が多い販売店であれば、審査に通りやすい可能性があります。なぜなら、審査難度の異なる複数の信販会社と提携していたり、審査に不安がある場合に借入額についてアドバイスをしてくれたりして、審査に通りやすくする工夫を行っているケースがあるからです。

また、実績が多いということは、その分、審査や契約、納車までの手続きがスムーズに進みやすいといえるでしょう。

6:決算期やボーナスの時期に申し込む

1年の中で、車の値引きをしてもらいやすい時期があります。例えば、決算期の3月や中間決算の9月は、販売店が1台でも多く車を売って実績を上げたいと考える時期です。また、ボーナスが支給される7月や12月は車を購入する方が多いので、どの店舗も値引きをする傾向があります。

値引きをしてもらった車をローン購入するとなれば、通常時よりも借入額を下げられ、審査対象となる金額を抑えられるため、審査に通りやすくなるでしょう。

7:借入額をできる限り下げる

車を購入する時期を選ぶ以外にも、借入額を少なくする方法があります。例えば、車両本体価格の安い車種を選ぶ、希望の車種でもグレードを下げたりオプションの料金を抑えたりする、多めに頭金を支払うといった対応が挙げられます。

また、借入額を下げることは、ローン審査に通りやすくするだけでなく、ローンを組んだ後の返済の負担を軽くできるというメリットもあります。

ローン審査に通らない方が車を持てている方法

自己破産から数年経っても、車のローン審査に通らない、または車にかかる初期費用や維持費がネックとなることもあるでしょう。そのような場合は、初期費用0円、維持費もコミコミの定額制で新車を持てるカーリースの利用を検討してみてはいかがでしょうか。

カーリースは、リース会社が長期的に車を貸し出すサービスです。利用者は、車種やオプション、契約年数などを選べるうえ、車をもらえるプランのあるカーリースもあるので、マイカー同様に車を使うこともできます。

カーリースにも審査がありますが、車両本体価格から残価を差し引いて月額料金が算出される仕組みにより、審査対象となる金額を抑えやすいのが特徴です。実際、ローン審査に通らなかった方がカーリースを利用できている例は多くあります。その体験談をご紹介しましょう。

60代男性・神奈川県在住

40代男性・神奈川県在住

以前、車のローン審査に通らなかったことがあります。携帯電話料金を滞納したことがあったからかなと思います。でも、仕事柄どうしても車が必要でほかの方法を探していたら、カーリースなら審査に通るかもしれないと聞いたので受けてみたら通りました。欲しかった新車に乗れて満足しています!

30代男性・宮城県在住

クレジットカードの支払い遅延があったせいか、車のローン審査に通らず、ずっと中古車に乗っていました。新車にも乗りたいなと思っていたのですが、ローンに通らないのであきらめていました。知人に相談してみたら、カーリースという方法を教えてもらって、審査に通って新車を持ててうれしいです。

結果は最短即日!安い車種でまずは審査に通るか試すのがおすすめです

自己破産後、ローン以外の方法で車を持つのも選択肢のひとつ

自己破産をすると、車は原則として回収されてしまいます。しかし、自己破産後に車に乗れる方法がないわけではありません。一定期間をあければ、車のローンを組むことも可能です。ただし、ローン審査に通るためには、長期的な準備と対策が必要となります。

より手軽に車を持つには、ローン以外の方法に目を向けてみるのもおすすめです。一時的な利用であればカーシェアリングやレンタカー、マイカーとして車を使いたいならカーリースなど、自分に合う方法で理想のカーライフを実現しましょう。

業界最安水準の「おトクにマイカー 定額カルモくん」は、ローン審査に落ちた方の利用実績が豊富なカーリースです。まずは定額カルモくんで車を持てるか、下のバナーからチェックして、選択肢を広げておくと安心です。お気軽にどうぞ。

※この記事は2023年10月時点の情報で制作しています

- Q1自己破産したら、ローン購入した車はどうなる?

自己破産をすると、原則として所有している車は回収されます。ただし、車の査定額が20万円以下の場合は所有が認められます。また、病気や介護などで車が必要な事情があれば、例外的に所有が認められるケースもあります。なお、ローン返済中の車はローン会社に引き揚げられることがほとんどです。

- Q2自己破産後、車のローンは組める?

自己破産後でも車のローンは組めますが、一定期間をあける必要があります。信用情報に自己破産の履歴が残る5~7年のあいだは、ローン審査に通過することは難しいでしょう。収入の安定性を高める、頭金を貯めるなどの準備をして、自己破産の記録が消えてからであれば、ローンを組める可能性はあります。

- Q3自己破産後、ローン審査に落ちても車を持つ方法は?

一時的に車を利用するのであれば、カーシェアリングやレンタカーという方法があります。より自由にマイカー同然の使い方をしたい場合、カーリースがおすすめです。カーリースは、初期費用をかけずに定額制で車を持てるサービスです。ローン審査に落ちた方の利用実績も多数あり、審査のハードルが低いといえるでしょう。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

還暦を過ぎて、あらためて好きな車に乗りたいと思ったんです。でも、ローン審査を何度か試しても無理でした。車にはこだわりたくて、ダメ元でカーリースの審査に申し込んだところ通りました。おかげさまで、気に入った車を相棒として、充実したカーライフを送れています。