自動車ローンの審査基準って?審査に通るコツと落ちたときの対処法を解説

2024.01.24

本サイトはアフィリエイト広告を含む場合があります。

もくじ

自動車ローンの審査基準は、多くの方が気にするポイントです。なぜなら、審査に通らなければ夢のマイカーは手に入らないからです。具体的には、年収や就労状況、信用情報などが審査では重要視されます。しかし、審査基準を満たしていても、審査に通らないケースもあります。

そこで、自動車ローンの審査基準やローンの種類、審査に通るためのコツ、落ちたときの対処法について解説します。また、審査の流れやより手軽に新車を持てる方法についても見ていきましょう。

【この記事でわかること】

✔自動車ローンの審査基準とローンの種類による審査の通りやすさの違い

✔自動車ローンの審査に通らない理由と通るためのコツ

✔ローン審査に落ちても月々払いで新車を持てる方法

自動車ローンの審査基準5つ

自動車ローンを利用するには、審査を通過しなければなりません。審査基準を満たしていないと車のローン購入はできないので、チェックされるポイントや審査通過の基準をあらかじめ把握しておきましょう。

借入先によって、審査基準は異なりますが、以下では、一般的な自動車ローンの審査基準となる5つのポイントについて解説します。

年収

自動車ローンの審査において、年収は重要視されます。一般的に、年収150~200万円以上が審査通過の目安であるといわれています。

しかし、自動車ローンの審査では年収以外にも後述するさまざまな基準により総合的に判断されるので、年収200万円以下なら絶対に審査に通らない、というわけではありません。

なお、年収が高い場合でも、審査に通過できないケースはあります。なぜなら、借入額と年収もバランスも考慮されるからです。年収が高くても、借入額がそれに見合わないほど高い金額であれば、審査に通りにくいでしょう。

就労状況

自動車ローンは、数年間にわたり返済する必要があるため、年収だけではなく継続して安定した収入が見込めるのかどうかも審査でチェックされます。

一般的に、正社員や公務員は安定性が高いとみなされ審査に有利といわれますが、派遣やアルバイトなどの非正規雇用で働く方や個人事業主、自営業の方は、安定性が低いと評価される傾向があります。

また、勤続年数も重要です。勤続年数が長いほど信用度は高いと判断される一方、1年未満の場合は審査に通りにくいといわれています。

年齢や家族構成

自動車ローンに限ったことではありませんが、各種ローンでは信販会社や金融機関ごとに年齢制限を設けています。年齢制限の範囲内であれば、基本的に審査に不利になることはありませんが、上限に近い年齢の場合、あまり長期間のローンは組めない可能性も否定できません。

また、下限年齢に近い場合、社会人として安定収入があるとしても、勤務年数が短く安定性に欠けると判断されることもあります。

さらに、家族構成も審査に影響することがあります。なぜなら、年収や勤務年数が基準に満たない場合、同居家族に安定した収入が見込める方がいれば、その方を連帯保証人とすることで利用が認められるケースもあるからです。

信用情報

一般的な自動車ローンの審査では、信用情報機関に申込者の信用情報が照会されます。その結果、信用情報に事故情報が記載されている、つまり、いわゆるブラックの場合、自動車ローンの審査通過は非常に厳しくなります。

過去数年のあいだに債務整理、クレジットカードの支払いや携帯電話端末代分割払いの遅延、ショッピングローンの支払い遅延などがあれば、審査には不利になるでしょう。

現在の借入額

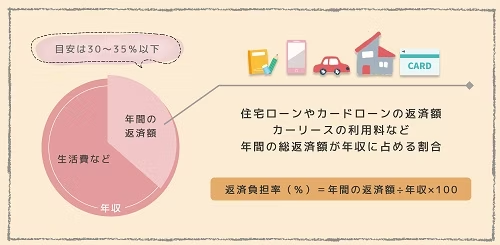

自動車ローンの審査では、返済負担率も考慮されます。返済負担率とは、年収に占める年間の総返済額の割合のことです。一般的に、返済負担率が30~35%程度までが無理なく返済できる基準といわれており、それを超えると、審査通過が難しくなる傾向があります。

注意すべきなのは、返済負担率は申込みをしている自動車ローンだけではなく、そのほかの借入れもすべて含めた総額で判断される点です。ショッピングローンやカードローンなどの年間の返済額が、すでに年収の3分の1近くを占めている場合、審査に通りにくいといえます。

自動車ローンを組まなくても、月々払いで新車を持てる方法があります。初期費用0円、維持費コミコミでも月々10,000円台から利用できる、今人気のサービスについて、こちらから詳しく確認してみましょう。

自動車ローンの種類と審査の通りやすさ

自動車ローンは、銀行などの金融機関のローン、ディーラーをはじめとする販売店が提供するローン、そして自社ローンの3種類に大きく分けられます。それぞれ特徴が異なることに加え、審査の通りやすさにも差があるので、違いを把握しておくことが大切です。

以下の表は、各自動車ローンの特徴をまとめたものです。それぞれについて、詳しく見ていきましょう。

〈自動車ローンの特徴比較〉

| 銀行系自動車ローン | ディーラーローン | 自社ローン | |

|---|---|---|---|

| 金利相場 | 1~4% | 4~8% | 金利なし |

| 審査の難度 | 厳しい | 比較的甘い | 最も甘い |

| メリット | 金利が低い | 車の購入と同時に申し込めて 手間がかからずスピーディー |

債務の履歴がローン審査に 影響しにくい |

| デメリット | 審査に数日から1週間程度 かかる |

銀行ローンより金利が高い傾向がある | 保証金や手数料が上乗せされることが多い |

審査基準が厳しい:銀行系自動車ローン

銀行をはじめとする金融機関の自動車ローンは、ディーラーローンや自社ローンと比較すると、金利が低い傾向があります。

さらに、その金融機関の住宅ローンを利用していたり、給与口座に指定していたりしていると、金利の優遇措置が受けられるケースもあります。そのため、できるだけ利息を抑えて自動車ローンを利用したい方に向いているでしょう。

一方で、審査は最も厳しく、審査結果が出るまで時間を要することがあります。

なお、金融機関の自動車ローンは、ローンの完済前でも車の所有権が購入者にあるため、乗換えやカスタマイズがしやすいというメリットもあります。

審査基準が比較的甘い:ディーラー系自動車ローン

ディーラー系の自動車ローンは、車の購入時に店舗でそのまま申し込めるため利用しやすく、審査も金融機関系の自動車ローンよりもスピーディーです。

金融機関と比較すると、審査は比較的甘いといわれていますが、金利は金融機関よりも高い傾向があります。

ただし、ディーラー系の自動車ローンでは、ローン完済まで車の名義はディーラー、もしくはローンを提供する信販会社にある点に注意しましょう。なお、今注目を集めている残価設定型のローンもディーラー系自動車ローンの一種です。

審査基準が最も甘い:自社ローン

自社ローンは、販売店が独自に提供する分割払いの仕組みであり、厳密にはローンではありません。

自社ローンの審査は、ほかのローンのように信販会社を通すのではなく、その販売店の独自基準で行われます。そのため、場合によっては、信用情報に事故情報が記載されているブラックの方でも、審査に通る可能性があります。

なお、ローンではないので金利はありません。ただし、相当額を保証金や手数料として車両代金に上乗せされていることが多いので、ほかのローンよりも総返済額が高くなるケースも少なくありません。

自動車ローンの審査に通らないのはなぜ?

自動車ローンの審査に通らないのは、どのようなケースなのでしょうか。過去にローン審査に通らなかった経験のある方や、信用情報に不安のある方は、審査に通らない理由を詳しく知ることで、対策を立てやすくなるでしょう。

そこで、以下では自動車ローンの審査に通らない理由について、実際の体験談*と併せてご紹介します。

年収と借入額が見合っていないから

30代男性・北海道在住

年収と希望する借入額のバランスは、自動車ローンの審査で大きなポイントです。申し込みたいローンを含む無担保の総借入額が、前年度年収の50%までと定めている金融機関もあります。例えば、年収が300万円であれば、借入希望額は150万円以下が目安となります。

そのとき、ほかの借入れやクレジットカードの利用状況もチェックされるので注意が必要です。すでに多額の借入れがあったり、カードローンやクレジットカードのキャッシングなどが重なったりしている場合、返済能力が不足しているとみなされ、審査に通りにくい可能性があります。

そのため、年収が高い、あるいは借入額が低いからといって、必ずしも審査に通るというわけではありません。

就労状況が不安定だから

30代女性・東京都在住

ディーラーローンの審査に申し込んだのですが、2回落ちました。年収が低いせいかなと思います。自動車ローンではなく、カードでの分割払いやほかの方法も検討しましたが、結局買えず、公共交通機関を利用したり、車種の変更を検討したりしています。

自動車ローンの審査では、年収そのものもチェックされます。なぜなら、数年にわたって借入額を滞りなく返済していく能力が、申込者にあるかどうかを判断する材料となるからです。

審査基準はローン会社によって異なりますが、一般的には前年度の年収が150~200万円以上であることが目安とされています。

また、一定の年収があっても、個人事業主や派遣社員、アルバイトなどの非正規雇用であったり、勤続年数が1年未満であったりすると、収入が不安定だとみなされ、審査に通らない可能性があります。

すでに多くの借入れがあるから

30代女性・千葉県在住

銀行系自動車ローンに申し込んだのですが、ほかにローンがあったからか落ちました。そこで、ほかのローンを完済して、別の金融機関で家のローンに組み込んだ形で審査に申し込んだところ、通過できました。

もしも、住宅ローンやクレジットカードの利用で、すでに多くの借入れがある場合、自動車ローンの審査では不利になる可能性があります。その理由は、新しいローンの返済が滞る危険性が高いと判断されるからです。

このときに目安となるのが、「返済負担率」と呼ばれる指標です。返済負担率とは、年収に対する年間総返済額の比率のことを指します。一般的に、返済負担率は30~35%以下であることが望ましいとされています。

金融事故の記録が残っているから

40代男性・東京都在住

まず仮審査を受けたら通ったので、大丈夫かなと思っていたのですが、本審査に通りませんでした。滞納の履歴があったことが原因だと思います。結局、所得を上げる期間をおいて、購入金額も当初の半分にして、ようやく車を持てました。

信用情報とは、クレジットカードや各種のローン契約に関する、申込者の支払履歴や契約詳細が記された情報です。自動車ローンの審査においては、CIC(指定信用情報機関)やJICC(日本信用情報機構)といった信用情報機関が保有する信用情報の照会が行われます。

信用情報の照会では、申込者が過去5~7年のあいだに債務整理を行ったか、また、ローン返済やクレジットカードの支払いで重大な遅れがあったかどうかが確認されます。このような金融トラブルの記録がある場合、自動車ローンの審査においてマイナスとなるでしょう。

* クラベルさん編集部が、自動車ローンの審査に通らなかったことがある方を対象に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

自動車ローンの審査に通るコツ

自動車ローンの審査に通るためのポイントを押さえておくことで、審査通過の可能性を高められます。以下では、車のローン審査の申込み前に把握しておきたいポイントを確認してみましょう。

信用情報を事前に確認する

支払遅延や債務整理などの金融事故は、信用情報に記載されますが、一定の期間を経過するとクリアになります。そのため、過去にクレジットカードの支払いが遅れた経験がある、債務整理をしたことがあるなど、心当たりがある場合は信用情報を一度確認してみましょう。

事故の種類により、クリアになるまでの期間は異なりますが、5~7年程度で記録は削除されるとされています。信用情報を確認し、事故情報が残っている場合は、その情報が消えるまで待つのも審査に通りやすくなるコツのひとつといえるでしょう。

ローン審査前後の転職を避ける

職業や年収のほか、勤務年数も審査に影響があるのは、先にも述べたとおりです。勤務年数が長いほうが収入の安定性が高いと判断されやすいので、自動車ローンの利用を考えているのであれば、申込み前後の転職は避けるのが賢明でしょう。

審査のタイミングで転職してしまうと、最低でも1年が経過するまでローン申込みを待たなければ、審査で不利になる可能性があります。

借入額を減らす

先述のとおり、返済負担率が高すぎると、審査通過の難易度が上がります。自動車ローンのほかに借入れがある場合は、まずそのローンを完済し、返済負担率を下げることで審査に通過しやすくなる可能性があります。

手元の資金に余裕がない場合は、部分的にでも返済して、少しでも借入額を減らしておくといいでしょう。

頭金を用意する

自動車ローンの中には、頭金なしで利用できるものもありますが、審査に不安がある場合は頭金を入れるのがおすすめです。頭金を入れることによって、ローンの審査対象となる金額が少なくなるうえ、返済負担率が下がり、審査に通る可能性が高まります。

車のローンの頭金は、車両本体価格の20~30%程度が相場といわれていますが、手元の資金に余裕があるなら、できるだけ多く入れるといいでしょう。

なお、頭金を入れると借入総額が少なくなるので利息を抑えられるというメリットもあります。

仮審査を活用する

仮審査は、「お試しシミュレーション」や「借入診断」などの名称で行われていることが多く、本審査前に年収や属性などの情報から、ローンが組めるかどうかを簡易的に審査するものです。

仮審査では、信用情報機関に申込者の信用情報の照会を行わない場合もあります。また、仮審査の結果は、信用情報機関に履歴が残らないので、もし仮審査に通らなかったとしても、ネガティブな記録が残ることはありません。

本審査では、信用情報機関にローンの申込記録と審査結果が残るので、短い期間でローンの申込みを繰り返すと、金銭的に余裕がないとみなされ審査にマイナスの影響を及ぼす可能性があります。

なお、仮審査でローンが組めると判断されても、本審査に通過できないケースもあるので注意しましょう。

自動車ローンの審査の手続きと流れ

実際に、自動車ローンの審査がどのような流れで行われるのかを知っておくと、申込みの際に戸惑うこともなく、スムーズに手続きを進められます。以下では、銀行などの金融機関の自動車ローンを例に、審査の流れをご紹介します。

1. 購入したい車の見積もりを取る

銀行などの金融機関系の自動車ローンは、資金の使い道が車の購入と車のメンテナンス、車検などの車関連の費用に限定されるので、申し込む際には見積書の提出を求められます。

購入したい車を決めたら、ディーラーに自動車ローンで購入したい旨を告げ、諸費用を含めた見積もりを作成してもらいましょう。

2. 借入額と返済期間を決める

諸費用や必要なオプションなどを含め、車の購入に必要な総額がはっきりとしたら、どの程度頭金を入れ、借入額をいくらにするのかなどを決めます。この際、自動車ローンには金利がかかり利息が発生することを失念しないようにしましょう。

利用したい金融機関のローンシミュレーターを活用すると、利息も含めた総額を基に返済計画が立てられます。金融機関やローンの種類、またそのほかの条件によって利息は変わるので、その点も考慮しながら申し込むローンを検討しましょう。

3. 申込みの手続きを行う

しっかりとシミュレーションし、利用する金融機関、具体的な借入額や返済計画が決まったら、必要書類一式をそろえて申し込みます。

申込書類は、運転免許証とディーラーから発行された見積もり、源泉徴収票などの収入を証明する書類が一般的ですが、金融機関によって異なる場合があるので、あらかじめ確認しておきましょう。

4. 審査を受ける

申込時に申告した内容と、信用情報機関に申込者の情報を照会し得られた信用情報を基に、本審査が進められます。

金融機関系の自動車ローンの場合は、審査に時間がかかる傾向があり、結果の通知までには数日から1週間程度かかることもあります。

なお、見積もりに有効期限の記載がある場合は、期限内にローン申込みを済ませましょう。期限が切れてしまうと、その見積もりは無効となり、新たに取り直す必要があります。

5. 借入金が口座に振り込まれる

審査の結果、自動車ローンを利用できると判断された場合は、最終的な借入額と借入期間、金利などが申込者に通知され、正式な契約に進みます。

契約を締結したら借入金が振り込まれます。借入金はディーラーなどの販売店に直接振り込まれることもありますが、本人の口座に振り込まれるケースもあります。本人の口座への振込みの場合は、改めて販売店に連絡を入れ、本人名義の口座から車の代金を振り込むことを伝えておくとスムーズです。

自動車ローンの審査に落ちたときの対処法

自動車ローンの審査に落ちてしまった場合、同じ条件のまま再審査を申し込んでも、審査通過は期待できません。対処法を知り、できる限りの対策を行ってから審査に再チャレンジすることで、審査通過の可能性が高まります。

また、車を月々払いで持つ方法は自動車ローンだけではありません。審査に落ちたら、以下の対処法を検討してみましょう。

連帯保証人を立てる

収入や勤続年数、雇用形態などに不安があるとみなされ、単独では審査に通過できない方でも、連帯保証人を立てることで審査に通るケースがあります。審査結果の通知で、連帯保証人を立てるように提案された場合には、配偶者や親などに連帯保証人になってもらえるようにお願いしてみましょう。

なお、連帯保証人の候補になる方も、ローンを申し込んでいる本人と同じように審査されます。そのため、返済に十分な収入が継続して得られることを前提に、信用情報や借入状況なども審査通過の条件をクリアできる方に依頼する必要があります。

借入希望額を下げる

借入希望額を下げることによって、年収と借入額とのバランスが取れ、審査をクリアできる可能性もあります。そのため、購入価格を抑えるのも有効な手段です。

具体的には、車両本体価格の安いモデルに変更する、ワンランク下のグレードを選ぶ、追加するオプションは最低限に抑えるといった方法があります。

手元の資金に余裕がある場合は、頭金を入れて借入額を下げることも検討しましょう。

ほかの自動車ローンに申し込む

自動車ローンの審査通過の基準は、公にはされていません。先述のとおり、年収や信用情報、雇用形態や勤続年数などの属性が影響することはどのローンでも同じです。

しかし、どこまでのラインなら審査に通過するという判断基準は明確ではなく、審査に申し込んでみなければわからないというのが実情です。

そのため、1つの自動車ローンに落ちたからといって、すべての自動車ローンの審査に通過できないと決まったわけではありません。銀行系の自動車ローンに落ちたのであれば、それよりも審査に比較的通りやすいディーラーローンに申し込んでみるなど、ほかの自動車ローンの利用も検討してみましょう。

ただし、審査結果は信用情報に残るため、ほかのローンには半年程度経ってから申し込むことをおすすめします。

現金一括購入をする

現金一括購入なら、審査に通る必要はありません。欲しいタイミングで車が手に入り、自動車ローンの利用時に比べて必要な手続きも少ないので、スムーズに新しい車でのカーライフが始められます。

特に信用情報に問題があって審査に通らない場合は、その後数年間、同じ状況が続く可能性も否定できません。資金に余裕がある場合は、現金一括での購入も検討してみましょう。新車が高すぎるのであれば、中古車を選ぶと車両本体価格は抑えられます。

カーリースを利用する

カーローンと同じように月々払いで車を持つなら、カーリースを利用するのもひとつの方法です。カーリースは、リース会社から車を借り受けて使用するもので、厳密には購入ではありません。

とはいえ、契約期間中は手元で車を管理し、24時間いつでも好きなタイミングで車を利用できることに加え、契約者が好きな車を自由に選べます。そのため、購入と変わらない感覚で車を持てるとして、近年人気を集めているサービスです。

自動車ローンに落ちた方が、カーリースで新車を持てているケースも多く、審査のハードルが低い点も魅力といえます。

ローンよりも手軽に新車を持てる!審査に通りやすいといわれるサービス

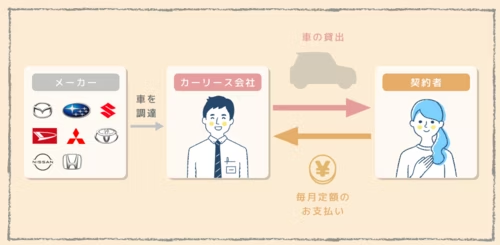

カーリースは、契約者が選んだ車をリース会社が調達し、契約者に貸し出すサービスです。契約者は、月々の定額料金を支払って、その車をマイカー感覚で利用できます。カーリースはその仕組みにより、サブスク感覚でカーライフが始められると注目を集めている、新しいスタイルの車の乗り方です。

以下では、カーリースとはどのようなものなのか、また審査に通りやすいといわれる理由について見ていきましょう。

カーリースとは

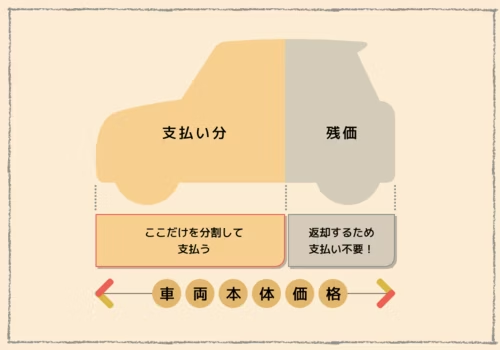

カーリースは、初期費用なし、月々フラットな支払いで好きな車に乗れる車のサブスクです。カーリースでは、あらかじめ契約満了時の車の予想査定額である残価を設定し、車両本体価格から差し引いた金額を基に月額料金を算出します。

カーリースの月額料金には、車両代金のほかに登録に必要な諸費用、契約期間中の自動車税(種別割)や自動車重量税、自賠責保険料などが含まれているのが一般的です。リース会社やプランによっては、このほかに車検費用やメンテナンスの費用を含められる場合もあります。

維持費の大半を月額料金にコミコミにできるため、車関連の都度の大きな出費がなく、家計の見通しが立てやすいメリットがあります。また、初期費用なしで利用できるので、手元に資金がなくても好きな車に乗れるのもカーリースの特徴といえます。

審査に通りやすいといわれる理由

車を購入する場合、購入者は車両本体価格全額を負担する必要があります。一方、カーリースでは、利用者の車両本体価格の支払い分は、残価を差し引いた金額となります。

そのため、自動車ローンで購入する場合よりも、審査の対象となる金額を抑えやすいといえます。この点が、審査に通りやすいといわれている理由のひとつです。

また、一般的に車のローンの返済期間は5年程度に設定されますが、カーリースでは10年以上の長期契約も可能で、月々の支払額を低くできます。それにより、返済負担率を下げやすいという点も、審査のハードルが低い理由といえます。

ローン審査に落ちても新車を持てたという体験談

実際に、車のローン審査に落ちた経験があっても、カーリースで欲しかった新車を持てたという方の声をご紹介しましょう。

60代・男性

還暦を過ぎて、好きな車を持ちたいと思っていたのですが、車のローン審査を何度か試しても無理でした。それで、ダメ元でカーリースの審査に申し込んでみたら通ったんです。おかげさまで、気に入った車にお得に乗れて満足しています。

40代・男性

携帯電話の料金を滞納したことが影響したのか、車のローン審査に通りませんでした。でも、仕事でどうしても車が必要だったんです。カーリースなら審査に通るかもしれないと聞いて、申し込んだら通りました。維持費もコミコミで車検代の心配がいらないのは、大きなメリットですね。

30代・男性

学生時代にクレジットカードの支払いが遅れたことがあって、そのせいなのか、車のローン審査に通らなかったことがあるんです。それで、中古車にずっと乗っていたけれど、新車は無理かなって。でも知人の紹介でカーリースを知り、審査に通ってあきらめかけていた新車に乗れてうれしいです!

車のローン審査に落ちた方の利用実績も多数!

ローンの審査基準を満たしていなくても、車を持てる方法はある

自動車ローンの審査では、年収や職業、勤続年数、信用情報などがチェックされ、基準を満たしていない場合は審査に通過できません。何らかの理由で自動車ローンの審査に不安がある場合は、ローン以外の方法も検討してみることをおすすめします。

今人気のカーリースなら、初期費用不要で好きな新車に乗れる、維持費も含めて定額払いにできるなど、自動車ローンにはないメリットも豊富です。そのうえ、審査に通りやすいといわれることも。ローンに不安のある方は、利用を視野に入れてみましょう。

※この記事は2023年10月時点の情報で制作しています

- Q1自動車ローンの審査基準は?

雇用形態や勤続年数といった就労状況のほかに、年収や信用情報、借入状況などがチェックされます。自動車ローンの審査では、数年にわたって滞りなく返済可能かどうかを判断するために、収入の安定性が重視されます。車のローンの審査基準について、詳しくはこちらで解説しています。

- Q2自動車ローンの審査に通るにはどうしたらいい?

収入に借入額が見合っているかをチェックされるので、収入が低い、あるいは高額な車を買いたいという場合は、頭金を多く支払うと有効です。また、別の借入れがある場合はそちらを完済するといった方法もあります。ほかに、ローン審査前後の転職を避けたり、仮審査を受けたりするのもおすすめです。

- Q3ローン審査に落ちても車を持つには?

連帯保証人を立てたり、借入希望額を下げたりすることで、車のローン審査に通る可能性があります。また、カーリースを利用するのもひとつの方法です。初期費用0円、月々手頃な料金で好きな新車を持てるカーリースは、ローン審査に落ちた方が利用できているケースも多い、今人気のサービスです。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

��選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

以前、銀行系自動車ローンに申し込んで落ちたことがあります。収入に対して、購入金額が大きかったからだと思います。金利が低い銀行系のローンがいいと思ったので、購入金額を下げて改めて申し込んだところ、審査通過できました。