自動車ローンは金利でどう違う?相場と比較シミュレーションを紹介

2024.01.24

本サイトはアフィリエイト広告を含む場合があります。

もくじ

金利に着目して自動車ローンを選べば、返済額を抑えられる可能性があります。なぜなら、金利が低いほど、利息の負担が少なく済むからです。

例えば、ホンダ「N BOX」を購入する場合、金利によって総返済額に20万円以上の差が出るケースもあります。ただし、ローン選びでは金利以外にも注意が必要です。

そこで、自動車ローンの借入先ごとの金利相場や特徴について解説し、実際の総返済額を金利別の比較シミュレーションでご紹介します。人気自動車ローン20社の金利一覧も確認してみましょう。

金利を気にせず手軽に車を持つ方法とは?

【この記事でわかること】

自動車ローンの金利相場はどのくらい?

〈自動車ローンの金利相場比較表〉

| 金利相場 | |

|---|---|

| 銀行系マイカーローン | 年1~4% |

| ディーラーローン | 年4~8% |

| 自社ローン | 0% ※金利相当分の保証料・手数料がかかる |

自動車ローンには、銀行や信用金庫などが提供する銀行系マイカーローン、正規ディーラーが提供するディーラーローン、自動車販売店が独自に提供する自社ローンがあり、それぞれ金利相場が異なります。

低金利の自動車ローンを利用できれば、総支払額を抑えることが可能です。ただし、全体的に低金利であるほど審査難度が上がり、審査にかかる期間も長くなる傾向があります。次の項でそれぞれの自動車ローンの特徴を詳しく比較していきましょう。

月々払いでお得に車を持つなら、ローン以外の方法もおすすめです。金利なし、頭金・ボーナス払い0円で、月々10,000円台から好きな新車を持てるサービスが、今人気を集めています。ぜひこちらから気軽にチェックしてみましょう。

金利相場が異なる3つの自動車ローンの特徴

〈自動車ローンの特徴比較表〉

| 審査の難度 | 審査期間 | 車の所有権 (返済期間中) |

|

|---|---|---|---|

| 銀行系マイカーローン (金利1~4%程度) |

厳しい | 数日~2週間程度 | 契約者 |

| ディーラーローン (金利4~8%程度) |

比較的 通りやすい |

当日~3日程度 | ディーラー ローン会社 |

| 自社ローン (金利0%) |

通りやすい | 数時間~2日程度 | 販売店 |

自動車ローンは種類によって金利相場や審査の難度、手続きのスピード感などが異なるため、利用の際は自分に合ったローンを選ぶことが大切です。各ローンの特徴とメリット、デメリット、実際に利用した方の体験談*を詳しく見ていきましょう。

銀行系マイカーローン

銀行系マイカーローンとは、銀行、信用金庫、JAなどの金融機関が提供するローンです。金融機関から融資されたお金で車を購入し、利息や手数料をつけた金額を毎月金融機関に返済していく仕組みです。

メリット

銀行系マイカーローン最大のメリットは、金利相場が低く、月々の負担や総返済額を抑えやすいことです。金利相場は年1~4%が目安。キャンペーンや金利優遇要件に該当すると、1%以下の低金利でローンを組める場合もあります。

また、銀行系マイカーローンでは、購入時点で車の名義が自分のものになるため、ローンの完済前でも車の乗換えや売却が自由に行えることもメリットです。借入額の利用可能範囲が広く、資金を自動車関連部品の購入資金にあて、ドレスアップなどの改造を楽しむこともできます。

デメリット

銀行系マイカーローンのデメリットは、審査が厳しい傾向があり、融資までの期間が長くなりやすい点です。車を担保にしない分、申込時の年収や雇用形態などの条件が厳しく、審査では他社での借入状況や過去の信用情報もチェックされます。

最近では即日審査結果がわかる銀行系マイカーローンも出てきていますが、申込みまでに車の見積書を取っておく必要があるなど、販売店でのやりとりとローン契約を自分で並行して進めるために、手間と時間がかかるケースが多いでしょう。

また、最低金利が適用されるには、同じ銀行で住宅ローンを組んでいるなど金融機関の定める条件に該当する必要があります。

銀行系マイカーローンを利用した方の口コミ

30代男性・北海道在住

50代男性・栃木県在住

元々ダイハツ「キャスト」に乗っていて、新型が出たタイミングで乗換えのために銀行系マイカーローンを利用しました。審査に通った中で一番金利が低かったところで、年1.9%で120万円を借り入れました。納期はかかりましたが、最新の車を購入できて良かったです。

ディーラーローン

ディーラーローンとは、車の正規販売店であるディーラーが提供するローンのことです。実際にはディーラーが提携している信販会社のローン契約を結ぶことになります。

メリット

ディーラーローンのメリットは、審査が早いことです。銀行系マイカーローンに比べ審査のハードルが低いといわれており、申込みの当日に審査結果がわかるケースもあります。車の見積もりからローン手続きまで一貫してディーラーで行えるため、手間が少ないのも魅力です。

また、ディーラーローンには、「残価設定ローン」という選択肢もあります。残価とは、ローン終了時の車に残る価値のことです。残価を最終支払い時まで据え置いて、残りを分割で支払うため、月々の返済額を抑えて新車に乗れるという利点があります。

デメリット

ディーラーローンは金利相場が高いため、利息額や総返済額が膨らむ傾向があります。ローンの使途は狭く、車両やオプションの購入費用のみに限られているケースがほとんどです。また、ローンの返済中は車の名義がディーラーや信販会社側にあるため、原則として完済前の売却ができません。また、乗換えの際は一括返済が求められます。

さらに、残価設定ローンの場合は、据え置いた残価にも金利がかかることから、フルローンに比べ利息総額が増す可能性があるほか、走行距離やカスタマイズなどに制限が設けられる点もデメリットです。

ディーラーローンを利用した方の口コミ

70代女性・愛知県在住

ディーラーローンで150万円ほどの新車を購入しました。銀行系マイカーローンや自社ローンとも比較検討しましたが、ディーラーローンにしました。金利は高めではありますが、その分サービスが充実しているので、トータルでかかる費用はほかのローンと変わらないのではないかと思っています。

30代女性・静岡県在住

過去にローンが通らなかったことがあって、審査が不安でした。また、返済期間が短く、金利が少し高い点が気になりますが、銀行系マイカーローンよりも対応が良かったので、ディーラーローンを選びました。

自社ローンの特徴

自社ローンとは、おもに中古車販売店などが独自の条件で提供している分轄払いサービスのことです。ローンという名目で認知されていますが、厳密にはローンのような金融商品ではないため、金利がかかりません。

メリット

自社ローンは、紹介した3種類の自動車ローンの中で最も審査に通りやすいローンです。信用情報の照会がなく、自動車販売店独自の基準で審査が行われるため、過去の金融履歴が影響しにくい点がメリットといえるでしょう。

また、金利がかからないため、利息の負担がなく支払額がわかりやすいことも魅力です。さらに、ディーラーローン同様、購入手続きと同時にローンの申込みもできるので、手間を省きたい方に向いています。

デメリット

自社ローンには金利の概念はありませんが、代わりに手数料や保証料として金利相当分の負担が上乗せされていることが一般的です。そのため、ほかのローンを組むよりも総支払額が高くなってしまう可能性があります。契約期間が短い傾向があり、月々の負担が大きくなりやすい点もデメリットです。

このほか、保証人が必要だったり、支払いが滞った際に車を差し押さえる手段として車両に遠隔制御装置がつけられたりするケースもあり、心理的な負担を感じることもあるでしょう。

自社ローンを利用した方の口コミ

30代男性・長崎県在住

中古車販売店の自社ローンで、スバル「フォレスター」を購入しました。購入の流れがスムーズで、手早く手続きを進められたのが良かったと思います。ただ、手数料が10%くらいかかっていて高いと感じています。

20代女性・滋賀県在住

支払いの遅延が原因で、ブラックリストに載ってしまったんです。現金一括購入は難しかったので、姉に連帯保証人になってもらい、知人に紹介してもらった車屋さんで自社ローンを利用しました。まとまった出費を避けられて良かったのですが、手数料を20%くらいとられて思っていたよりも高かったです。

*クラベルさん編集部が、チャット調査ツールSprintにて「自動車ローンを利用している(または利用していた)方」を対象として行ったインターネット調査を基に掲載

人気の自動車ローン20社の金利を比較

| 自動車ローン(50音順) | 金利 | 金利タイプ |

|---|---|---|

| JAバンク 「JAネットローン マイカーローン」 |

各JAにて設定 | 固定金利 変動金利 |

| イオン銀行 「イオンアシストプラン」 |

年3.800~8.800% | 固定金利 |

| 関西みらい銀行 「関西みらいマイカーローン」 |

年1.950~4.200%(固定) 年0.900~3.800%(変動) |

固定金利 変動金利 |

| 京葉銀行 「マイカーローン」(Web完結契約) |

年1.300~2.500% | 変動金利 |

| きらぼし銀行 「Web完結型 マイカーローン」 |

年1.650% | 変動金利 |

| 近畿労働金庫 「ろうきん無担保ローン『ライフエール』」 |

年2.700~3.200% | 固定金利 |

| 十六銀行 「十六銀行マイカーローン」 |

年1.475~3.975% | 変動金利 |

| 住信SBIネット銀行 「自動車ローン」 |

年2.775~3.975% | 変動金利 |

| 損保ジャパン 「ジャパンダ・ネットマイカーローン」 |

年1.500~3.950% | 固定金利 |

| 中央労働金庫 「カーライフローン」 |

年2.900~3.900%(固定) 年2.400~3.675%(変動) |

固定金利 変動金利 |

| 名古屋銀行 「名古屋銀行マイカーローン」 |

年2.000%(ウェブ) 年2.300%(店頭) |

固定金利 |

| 八十二銀行 「マイカーローン」 |

年2.300%・4.200%(ウェブ) 年2.600%・4.500%(店頭) |

変動金利 |

| 北洋銀行 「北洋ライフプラスローン(マイカーローン)」 |

年2.890~5.600%(固定) 年1.890~5.000%(変動) |

固定金利 変動金利 |

| 北陸銀行 「ほくぎんマイカーローン」 |

年1.500~2.000% | 固定金利 |

| 北海道銀行 「道銀マイカーローン」 |

年3.000~5.500%(固定) 年2.425~4.925%(変動) |

固定金利 変動金利 |

| 三菱UFJ銀行 「ネットDEマイカーローン」 |

年1.500~2.450% | 変動金利 |

| みなと銀行 「マイカーローン」 |

年1.975~4.575% | 変動金利 |

| 山口銀行 「マイカーローン」 |

年1.700~2.900% | 変動金利 |

| 横浜銀行 「横浜銀行マイカーローン」 |

年0.900~2.400% | 変動金利 |

| りそな銀行 「りそなマイカーローン」 |

年1.900%・2.800%・4.475% | 変動金利 |

※「自動車ローン」Google 検索(2023年11月15日時点)において、サービスサイト上位20の自動車ローンを50音順に掲載

上の表では、人気の自動車ローン20社をピックアップしています。このように、人気の自動車ローンは銀行系マイカーローンに集中しています。とはいえ、ローンによって金利の幅はさまざまで、結局のところどこを利用すれば一番お得なのか、判断するのは難しいでしょう。

次項では、どのように自動車ローンを比較したらいいか、そのポイントを解説します。

自動車ローンの金利を比較する際に気を付けたいポイント

総合的な負担を抑えるためには、金利の仕組みを理解しておくことが大切です。金利が低いように見えるローンでも、中身をしっかり確認すると金利以外の負担が上乗せされて、かえって費用がかかってしまうこともあります。

以下でご紹介するポイントを押さえて、お得に利用できる自動車ローンを選びましょう。

金利には固定金利と変動金利の2種類がある

自動車ローンには、固定金利・変動金利の2種類の金利タイプがあります。金利の変動リスクは社会情勢や契約期間などによって左右されるため、個々の事情に合わせた選び方が大切です。実際の借入額や金利で返済額をシミュレーションし、金額やイメージをつかんでおきましょう。

固定金利

固定金利とは、契約時から完済まで、ずっと同一の金利が適用されるプランのことです。おもにディーラーローンと一部の銀行系マイカーローンで採用されています。完済まで返済額が変わらず返済計画が立てやすい点はメリットですが、変動金利よりも高い金利が設定されているケースが多いので注意が必要です。少し金額が膨らんでも安心感を重視したいという方は、固定金利を選ぶのがいいでしょう。

変動金利

変動金利は景気や社会情勢などの影響を受けて、適用金利が変わるプランです。銀行系マイカーローンに多く、一般的に半年ごとに金利が見直されます。経済の動向によって金利が上がるリスクがある代わりに、固定金利よりも低い金利が設定されているケースが大半です。

住宅ローンに比べ、短期契約の自動車ローンは金利の変動リスクの影響が少ないため、金利の低い変動金利も多くの方に選ばれています。

金利には幅がある

自動車ローンの金利は、最低金利と最高金利が記されているのが一般的です。ただし、どの金利が適用されるかは審査の結果によって異なります。

最低金利が低金利でも、適用されるには細かな条件があり、実際の適用金利は高くなってしまうというケースは少なくありません。最高金利が適用される可能性があることも認識したうえでローンを選びましょう。

金利以外に費用がかかるケースがある

自動車ローンによっては、金利以外に保証料や手数料といった費用負担が発生する場合があります。おもに保証会社を利用する際に必要となる保証料は、借入額の1~2%程度となるのが一般的です。金融機関によっては保証料を負担してくれる場合もあります。

このほか、ローンの取扱手数料や事務手数料、振込手数料、繰上返済手数料がかかることもあります。自社ローンでは、車両本体価格の10~20%程度の大きな手数料が初めから上乗せされているケースもあるので注意しましょう。

ローンの返済額や利息は金利でどう違う?人気車種で比較シミュレーション

自動車ローンの金利の違いは、月々の返済額や総返済額にどの程度影響を与えるのでしょうか。3つの人気車種を例として、金利別に比較シミュレーションをしてみましょう。ここでは金利が1%、4%、7%の場合を想定して月々の返済額、利息の総額、総返済額をそれぞれ比較していきます。

ホンダ「N BOX」(借入額160万円の場合)

〈N BOX購入の金利別比較シミュレーション〉

| 金利 | 1% (銀行系マイカーローン) |

4% (銀行系マイカーローン/ ディーラーローン) |

7% (ディーラーローン) |

|---|---|---|---|

| 月々の返済額 | 27,350円 | 29,466円 | 31,682円 |

| 利息の総額 | 41,000円 | 16万7,960円 | 30万920円 |

| 総返済額 | 164万1,000円 | 176万7,960円 | 190万920円 |

※N BOXエントリーグレード(車両本体価格:164万8,900円)の購入を想定し、借入額160万円、頭金・ボーナス払いなし、借入期間5年でローンを組んだ場合のシミュレーション

N BOXは、軽自動車の中でもトップクラスの広さと使い勝手の良さを兼ね備えた1台です。貯蓄の少ない若年層や、何かと物入りなファミリー層をはじめ、幅広い世代に人気の車種です。

乗用車の中では比較的価格の安い軽自動車で、借入額も160万円に抑えられます。しかし、金利1%の借入れで利息の総額が41,000円、7%の場合では30万920円と、金利差によって総返済額には約26万円もの差が生じることがわかりました。

トヨタ「ヤリスクロス」(借入額230万円の場合)

〈ヤリスクロス購入の金利別比較シミュレーション〉

| 金利 | 1% (銀行系マイカーローン) |

4% (銀行系マイカーローン/ ディーラーローン) |

7% (ディーラーローン) |

|---|---|---|---|

| 月々の返済額 | 39,316円 | 42,358円 | 45,543円 |

| 利息の総額 | 58,960円 | 24万1,480円 | 43万2,580円 |

| 総返済額 | 235万8,960円 | 254万1,480円 | 273万2,580円 |

※ヤリスクロスGRスポーツ(車両本体価格:236万7,000円)の購入を想定し、借入額230万円、頭金・ボーナス払いなし、借入期間5年でローンを組んだ場合のシミュレーション

ヤリスクロスは、安定した走りとスタイリッシュさが人気のコンパクトカーで、車両本体価格はN BOXよりも高めになります。

今回想定した230万円の借入れでは、金利1%と4%の場合で利息の差額は約19万円、1%と7%の差額は約37万円と、車のグレードアップも検討できるほどに利息の負担が大きくなることがわかりました。できるなら低金利のローンを選び、利息よりも車にお金をかけるのが理想です。

日産「セレナ」(借入額300万円の場合)

〈セレナ購入の金利別比較シミュレーション〉

| 金利 | 1% (銀行系マイカーローン) |

4% (銀行系マイカーローン/ ディーラーローン) |

7% (ディーラーローン) |

|---|---|---|---|

| 月々の返済額 | 51,281円 | 55,250円 | 59,404円 |

| 利息の総額 | 76,860円 | 31万5,000円 | 56万4,240円 |

| 総返済額 | 307万6,860円 | 331万5,000円 | 356万4,240円 |

※セレナXV(車両本体価格:308万8,800円)の購入を想定し、借入額300万円、頭金・ボーナス払いなし、借入期間5年でローンを組んだ場合のシミュレーション

セレナは、ファミリー層に人気のミニバンです。今回の3車種の中では最も高額で借入額も300万円と大きくなりますが、利息額は金利1%であれば76,860円と、それほど大きな負担とはなりません。

一方で、金利7%の場合では約56万円と、大きな利息が発生します。頭金を入れると利息額は抑えられますが、車のために貯金を崩して子どもの学費が不足するといったことは避けたいもの。なるべく低金利のローンを利用して賢く家計を運用しましょう。

月々払いで車を持つなら、金利なし、頭金・ボーナス払い0円で利用できるカーリースという方法もあります。中でも人気の「おトクにマイカー 定額カルモくん」では、N BOXが月々20,000円程度から。気になる車をお得に持てるか、まずはこちらから希望を伝えておくと便利です。

金利以外も重要!自動車ローンを選ぶ際の7つのチェック項目

自動車ローンを選ぶ際、できる限り金利の低いローンを組みたいと思う方がほとんどでしょう。しかし、想定外の出費や手間を避けるためには、金利以外の要素を比較することも重要です。以下では、金利以外にもチェックしたい7つのポイントについて解説します。

利用条件

自動車ローンを利用するには、それぞれのローン会社が定める条件をクリアする必要があります。一般的には、申込み時の年齢が18歳以上かつ安定した収入があることが最低条件です。このほか、完済時の年齢や前年度の年収額、金融機関の営業地域内に居住していること、同一金融機関に口座を所持していることなどの条件が提示されているローンもあります。

返済方式

元利均等返済、元金均等返済の2種類があります。現在、多くの自動車ローンは元利均等返済方式で、利息と元金を合わせた毎月の返済額が一定になるよう設定されています。返済計画が立てやすいのが利点ですが、一方で元金が減るスピードが遅く、総返済額が高くなる点に注意が必要です。

元金均等返済は、毎月の返済額のうち元金を一定で支払い、利息額が変化していく返済方式です。元金返済方式では、元金の減少が早く、元利均等返済よりも総返済額を抑えられます。ただし、返済開始当初の返済額が高く、月々の負担が大きいのがデメリットです。

借入可能額

ローンによって借入可能額の範囲が決められています。ただし、実際の借入可能額は個人の審査結果によって異なる点には注意が必要です。銀行が提示している上限借入額まで借りられないこともあるでしょう。

また、すでに同銀行の住宅ローンや教育ローンなどで借入れがある場合は、その時点での借入残高との合計額が上限額となるなど、条件が設けられていることもあります。借入額により適用金利が変わるローンもあるため、借入希望額を希望の金利で借りられるとは限りません。

借入期間

銀行系マイカーローンは最長10年まで設定できるものが一般的です。借入期間が長いほど毎月の返済額を抑えられますが、利息分を含めた総返済額は増加します。反対に、借入期間が短いほど利息の負担が少なくなるため、総返済額を抑えられます。車に乗る年数や月々の返済額、利息とのバランスを考えて期間を決めることが大切です。

審査期間

最短即日でわかるものから、1~2週間程度要するものまでさまざまです。また、必ずしも最短日数で審査結果がわかるわけではなく、申込時間や審査状況によっては時間がかかるケースもあります。本審査の期間を明示していないローンもあるので、申込みは時間に余裕をもって行いましょう。

連帯保証人の必要性

連帯保証人とは、契約者の返済が滞った際に、代わりに返済する義務を負う人物のことです。銀行系マイカーローンでは、保証会社を利用することで保証人不要としていることがほとんどです。しかし、収入に不安がある場合や未成年の場合などは借入先から連帯保証人をつけるよう求められることがあります。

また、連帯保証人にも契約者同様の返済能力が求められます。万一の際に重い返済責任を負わせてしまうことになるため、連帯保証人は親族に頼むのが一般的です。

繰上返済や借換えの条件

返済期間中でも、繰上返済を行ったり、金利条件のいいローンに借り換えたりすることで、利息を節約できます。ただし、繰上返済や借換えの際には、一定の手数料がかかるケースがほとんどです。利息の節約効果よりも手数料のほうが高くなることもあるため、繰上返済や借換えの可能性があるのであれば、手数料の金額も欠かさずチェックしておきましょう。

ローンよりも手軽!金利なし&月々払いで新車に乗れる方法

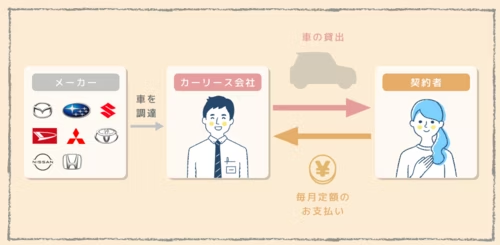

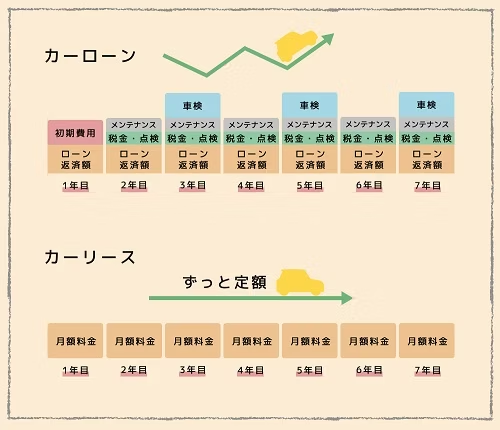

自動車ローンは金利の負担が気になるけれど、車を一括で購入するのは難しいという方におすすめなのが、今話題の「カーリース」です。

カーリースとは、毎月定額の利用料の支払いで、一定期間自分だけの新車に乗れるサービスのことです。初期費用なしで乗り始められ、最後は車を返却するだけでいいのでとても手軽だと人気が高まっています。

ネットで申し込めて自宅に納車してくれるサービスが多く、平日に金融機関へ足を運ぶ時間が取れない方でもすぐにカーライフをスタートできます。

カーリースが手軽に新車に乗れる理由

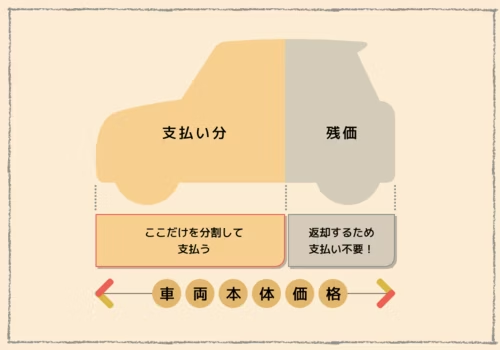

カーリースが手軽といわれる理由は、残価を差し引く仕組みによってローンより車両本体価格の負担を抑えられるからです。残価とは、契約満了時に車に残っていると想定される価値のことです。カーリースでは、残価を車両本体価格からあらかじめ差し引いて月額料金が算出されます。

そのため、車両本体価格全額を支払うローンよりも、少ない負担で済みやすいのが特徴です。また、残価設定ローンは据え置いた残価にも金利がかかりますが、カーリースには金利の概念がないので利息の負担を気にせずお得に利用できます。

カーリースなら車の維持費もラクラク

ほとんどのカーリースでは、初期費用のほか、税金や車検法定費用といった車にかかる維持費も月額料金に含まれているため、家計管理の手間も手放せます。例として、カーリースと自動車ローンの支払額を比較してみましょう。

〈カーリースと自動車ローンの支払額比較シミュレーション〉 ※ヤリスクロスGRスポーツ

| カーリース | 自動車ローン | |

|---|---|---|

| 契約時/購入時に かかる費用 |

0円 | 19万5,670円 |

| 月々の支払額/返済額 | 45,660円~ | 48,900円 ※初回は49,232円 |

| 自動車税(種別割) ※毎年 |

0円 | 30,500円/年 |

| 車検法定費用 ※車検時 |

0円 | 45,060円/回 |

※カーリースは、業界最安水準の「おトクにマイカー 定額カルモくん」を例に、ヤリスクロスGRスポーツ5年契約(満了時に車は返却)の最安月額料金(2023年11月15日時点)を掲載

※自動車ローンの初期費用と月々の返済額は、トヨタモビリティ東京公式サイトにおける、ヤリスクロスGRスポーツの均等割賦60回払い(頭金・ボーナス払いなし)のシミュレーション結果を掲載

自動車ローンでは、毎年の税金30,500円、2年に1度の車検では法定費用だけで45,060円と、ローンの返済額以外に決して少なくない負担があります。一方、カーリースなら、これらの費用はすべてコミコミです。このように都度の出費を気にする必要がないのは、家計管理のうえで大きなメリットといえるでしょう。

金利の心配なしでカーライフを満喫している方の声

実際にカーリースを利用している方は、どのように感じているのでしょうか。体験談をご紹介しましょう。

20代男性・東京都在住

子供が生まれてマイカーを購入したいと思ったんですが、かなりお金がかかることがわかりました。父がカーリースを利用していたので調べてみたら、とても魅力を感じたんです。ローンだと返済以外にも車検や税金で出費が多くなりますが、カーリースなら定額で無理なく新車に乗れるのでメリットが大きいです。

40代女性・東京都在住

ディーラーでの購入も検討したのですが、諸費用などを含めて総合的にカーリースは家計に優しいと感じたんです。子供の学費もこれからかかってくるので、ボーナス払いなしの定額は本当にありがたいです。何より心理的な負担が少ないし、車に詳しくなくてもかわいい新車に乗れたのがうれしいです。

車をお得に持つなら、ローンの金利以外の要素に目を向けることも大切

車のローンを利用するなら、金利だけでなく借りやすさや手数料などの負担についてもしっかり確認することが大切です。また、借入計画を立てる際は、車にかかる初期費用や維持費の負担も見過ごせません。

こういった負担が心配なら、定額で利用できるカーリースも検討してみましょう。手軽に新車に乗れるだけでなく、リース会社の手厚いサポートも受けられます。また、カーリースによっては、月額10,000円台からの利用も可能です。いろいろなサービスを比べて自分に合った方法で車を手に入れましょう。

※この記事は2023年11月時点の情報で制作しています

- Q1自動車ローンの金利相場は?

自動車ローンの金利相場は、ローンの種類によって異なります。銀行系マイカーローンが年1~4%、ディーラーローンが年4~8%となっています。自社ローンは、金融商品ではないため金利がかかりませんが、金利相当分の手数料や保証料が上乗せされることがほとんどです。

- Q2金利によって、自動車ローンの返済額や利息はどうなる?

金利が高ければ、それだけ利息や返済の総額は大きくなります。例えば、トヨタ「ヤリスクロス」の購入に際し230万円を借り入れる場合、月々の返済額が金利年1%では約40,000円、年7%では約45,000円となり、負担が大きく異なります。人気車種の返済額を金利別に比較したシミュレーションは、こちらでより詳しく確認できます。

- Q3自動車ローンを選ぶ際、金利以外に着目するポイントは?

状況に応じて、利用条件や返済方式、借入可能額、借入期間、審査期間などをチェックする必要があります。繰上返済や借換えの予定がある方は、手数料がどのくらいかかるのかも押さえておきましょう。金利が低くても、手数料を含めるとトータルで高くなることもあるので、手数料も含めたシミュレーションをおすすめします。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充��実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

普段からお世話になっている銀行でローンを組みました。ディーラーローンとも迷ったのですが、圧倒的に金利が低かったのと、やはり銀行は信頼感があり安心して借入れできたので、銀行を選びました。金利は年1.5%程度で燃費の良いトヨタ「プリウス」が買えて満足しています。