自社ローンはやめたほうがいいの?利用者が感じた後悔やメリットを紹介

2024.01.24

本サイトはアフィリエイト広告を含む場合があります。

もくじ

自社ローンは、審査に通りやすいというメリットがあるものの、利用をためらう方も少なくありません。なぜなら、「やめたほうがいい」「やばい」という声が聞かれるからです。具体的には、総支払額が高くなりがち、所有権を持てないといったデメリットから、不安を感じることもあるでしょう。

そこで、実際に自社ローンを利用した方はどのように感じているのかをご紹介します。また、自社ローンのメリット・デメリット、向いている方の特徴、注意したいケースについて解説します。

【この記事でわかること】

✔自社ローン利用者の体験談とやめたほうがいいといわれる5つの理由

自社ローンはやめたほうがいい?実際に利用した方の声

自社ローンの利用は、「やめたほうがいい」「やばい」といわれることもありますが、利用者の状況によっては満足度高く利用できる可能性があります。以下では、実際に自社ローンを利用した方の体験談*¹をご紹介します。

利用してみて後悔した方、メリットを感じた方、それぞれの口コミを知って、自分に合う選択かどうか見極める参考にしてみましょう。

自社ローンを利用した方が後悔した例

50代女性・愛媛県在住

20代男性・神奈川県在住

競合他社と比較するのが面倒だったので、手続きが簡単な自社ローンにしました。頭金は50万円くらい支払って、月々の支払いは25,000円程度。ほかよりも手数料が高かったのと、車が担保になっていた点にデメリットを感じました。

20代女性・滋賀県在住

ブラックリストに載っていて、知り合いの紹介でなんとか利用できる店舗を見つけました。姉に連帯保証人になってもらい、頭金を10万円支払って利用したのですが、車両本体価格の20%くらい手数料をとられたので思ったよりも高いと感じました。一括で買わずに済んだのはよかったです。

このように、想定よりも負担が大きくなってしまったことや、車の所有権を持てないことなどにデメリットを感じる方が多いようです。

自社ローンを利用した方がメリットを感じた例

50代女性・岡山県在住

中古車のトヨタ「プリウス」を自社ローン12回払いで購入しました。ほかの銀行系マイカーローンやディーラーローンは審査に通りませんでした。欲しい車がすぐ買えたので、今のところ特に後悔もなく満足しています。

30代男性・長崎県在住

スバル「フォレスター」を中古車販売店で購入しました。自社ローンは、多少手数料がかかったものの、購入の流れや手続きがスムーズで手早く車を持てたので、その点がよかったと思っています。

50代女性・大阪府在住

任意整理中でしたが、50万円の12回払いで自社ローンを利用できました。親に連帯保証人になってもらい、頭金は200万円程度支払いました。もう少し安い車にしてもよかったかなと思いましたが、お気に入りの車に乗れて、親や子供の送迎が便利になったので満足しています。

このように、手続きを簡潔に済ませたい方や急いで車が欲しい方、一般的なカーローンの審査に通りにくい方が、自社ローンを満足度高く利用できているようです。

自社ローンに不安があるなら、ローンを組まずに月々払いで車を持てる方法も検討してみませんか。

「おトクにマイカー 定額カルモくん」は、頭金0円、月々10,000円台から新車を持てる人気カーリースです。ローンに落ちた方の利用実績も豊富。まずは気軽に審査を試して、車を持てるかチェックしてみましょう。

結果は最短即日!5分程度の簡単な入力で完了します

*¹ クラベルさん編集部が、自社ローンを利用したことのある方を対象に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

やめたほうがいいのはなぜ?自社ローンの5つのデメリット

前項の口コミでは、「欲しい車をすぐに買えた」「任意整理中でも車が買えて便利になった」といった満足の声がある一方、利用して後悔したという声もありました。そのため、利用をやめたほうがいいのではないかと不安に思う方も少なくないでしょう。

そこで、自社ローンが自分に合っているかを判断する材料として、自社ローンで後悔する原因となりやすい5つのデメリットをご紹介します。

月々の負担が大きくなりやすいから

自社ローンは、「ローン」という名称ですが借入れではなく、おもに中古車販売店が提供している分割払いのサービスです。カーローンの返済は、36~60回払いで設定されることが多いですが、自社ローンは12~24回と分割回数が少ない傾向があります。

その結果、同じ価格の車を購入したとすれば、自社ローンのほうが月々の支払額は大きくなりがちです。自社ローンの契約をする際は、月々の支払額が無理のないものになっているか、しっかり確認しておきましょう。

総支払額が高くなる傾向があるから

自社ローンは、金融商品ではなく分割払いの仕組みなので金利の設定はありませんが、保証料や手数料がかかるのが一般的です。手数料は車両本体価格の10~20%ほどであることが多く、銀行やディーラーのカーローンの金利相場1~8%と比べても、高い数字といえます。

支払う期間や購入金額にもよりますが、通常のカーローンに比べて総支払額が高額になる傾向があります。

車の所有権を持てないから

自社ローンでは、車の代金を支払い終わるまでは、車の所有権が販売店に帰属します。これは「所有権留保」と呼ばれる状態です。所有権があるからといって、販売店が車を勝手に売ってしまうようなことはありません。

しかし、購入者はたとえ分割払いの途中で車が不要になったとしても、車を自由に売却することはできません。また、分割払いの途中に販売店が破産した場合は、販売店の資産として債権者に車を差し押さえられてしまうリスクがあります。

利用できる店舗や車種が限られるから

自社ローンを提供している販売店は全体から見ると少なく、おもに中古車販売店が中心です。利用できる店舗や車種が限定的であったり、中古車のみしか取り扱っていなかったりするケースも。

新車や高額な車など、気に入った車を自社ローンで買いたい場合は、その販売店が自社ローンに対応しているか、欲しい車を自社ローンで購入できるか、しっかりと確認しましょう。

車を引き揚げられるケースもあるから

自社ローンの支払いが終わるまでは、車の所有権が販売店に留保されているので、万が一支払いが滞ると、車を引き揚げられる場合があります。

また、販売店の中には、支払いに問題が起きた場合にすぐに車を差し押さえるために、遠隔操作でエンジンがかからないようにできる制御装置をつけたり、GPSをつけたりするところもあります。

加えて、問題なく支払っていても、販売店が経営破綻した場合は、その債権者によって車が差し押さえられてしまうこともある点に留意しましょう。

やめたほうがいいといわれる自社ローンにはどういうメリットがある?

自社ローンがやめたほうがいいといわれる理由をご紹介しましたが、実際のところ、自社ローンを選ぶ方は少なくありません。その理由は、自社ローンにはほかのカーローンにはない、以下のようなメリットがあるからです。詳しく見ていきましょう。

一般的なカーローンに比べて審査に通りやすい

一般的なカーローンも自社ローンも、利用する前に審査があるのは同じです。しかし、カーローンは「貸付け」なので信用情報の照会まで行われるのに対し、自社ローンは「立替払い」なので、信用情報の照会はほとんどされません。

販売店が独自の基準で審査し、その基準をクリアすると利用可能となるので、一般的なカーローンに比べて審査に通りやすいといえるでしょう。例えば、過去に長期間の返済遅延がある、自己破産をしたなどで、信用情報に不利な情報がある方も、自社ローンなら審査に通る可能性があります。

金利がかからない

自社ローンは、金融商品ではなく分割払いのサービスなので、金利の設定はありません。一般のカーローンは、借入額に加えて金利と最終的な返済額をチェックする必要がありますが、自社ローンは金利の設定がないため、総支払額がわかりやすいといえます。

ただし、金利がない代わりに、車両本体価格の10~20%ほどの手数料がかかる点には注意が必要です。総支払額が一般的なカーローンを上回ることも珍しくないので、最終的な支払額をしっかりチェックしておきましょう。

審査や手続きが早くて簡単

自社ローンの審査は販売店が直接行ううえ、信用情報機関への照会が行われることもほとんどないので、一般的なカーローンより早くて簡単です。そのため、面倒な手続きを避けたい方やできる限り早く車を手に入れたい方に向いているといえます。

対象となるのはほとんどが中古車なので、最速で手続きが進んだ場合は、申し込んだその日に納車まで完了することもありえます。

やめたほうがいいといわれる自社ローンとは?

そもそも自社ローンとはどういう仕組みのサービスなのか、改めて整理しておきましょう。

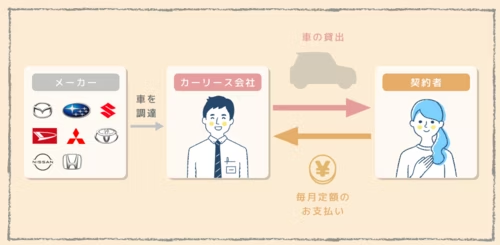

自社ローンは、「ローン」という名称ではありますが、借入れではなく、おもに中古車販売店が提供している分割払いのサービスです。販売店が車の代金を立て替え、購入者は立て替えてもらった代金を、月々一定額ずつ支払っていく仕組みになっています。

自社ローンを利用するには、販売店の審査をパスする必要があります。自社ローンの審査は、一般的なカーローンの審査に比べると通りやすいといわれます。なぜなら、審査は販売店独自の基準で行われ、信用情報の照会もほぼ行われないからです。

そのため、過去に長期の支払い遅延を起こしている、債務整理を行ったなど、信用情報にマイナス要素がある場合でも、現在の状況次第で審査に通る可能性は十分あります。

自社ローンが向いている方の特徴

自社ローンには、カーローンに比べて負担が大きくなりがちではありますが、審査に通りやすいといったメリットもあります。自社ローンの利用が向いているかどうかは、車を持つにあたり何を優先したいのかによって異なります。具体的に、自社ローンが向いているのは、次のような方です。

ほかのカーローン審査に落ちた方

一般的なカーローンと自社ローンでは審査基準が異なるので、一般的なカーローンには通らなくても、自社ローンには通る可能性があります。

例えば、一般的なカーローンでは信用情報機関に対して信用情報の照会が行われますが、自社ローンでは通常、照会が行われません。そのため、自己破産や任意整理をした経験があっても、それだけで必ずしも審査に落ちるということはないでしょう。

また、自社ローンのほうが働き方や勤続年数から見る収入の安定性より、現在の支払能力を重視する傾向があるといった違いもあります。

まとまった資金はないが、すぐに車が必要な方

一般的なカーローンは、信用情報の照会などを行うため、手続きに多少時間がかかるのが一般的です。すぐに車を手に入れるには、現金一括購入という道がありますが、まとまった資金がない場合は、自社ローンが選択肢になります。

比較的審査に通りやすく、審査や手続きが短期間で終わることが多いので、ほかの方法に比べてスピーディーに車を手に入れることができます。

信用情報に不安のある方

銀行やディーラー・信販会社が提供するカーローンは、信用情報機関への照会があります。そのため、長期の返済遅延や債務整理など信用情報に不利な要素がある場合は、審査通過が難しいでしょう。

返済の遅延や債務整理などの情報が信用情報機関の記録から消去されるには、長いものでは7年程度かかるといわれています。自社ローンの審査では多くの場合、信用情報の照会がありませんし、販売店の独自基準での審査となるので、ほかのローン審査に通らない方も審査を通過できる可能性は十分にあります。

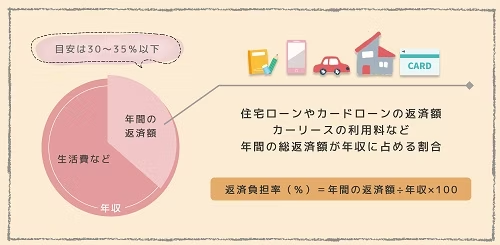

借入れが多い方

借入れが多く、すでに返済負担率が30~35%に達している場合は、住宅ローンやカーローンなどの新規の借入れはできないことがほとんどです。返済負担率とは、年収に占める年間の総返済額の割合のことで、住宅ローンやクレジットカードの支払いなど、すべての借入れを合わせて計算されます。

自社ローンは借入れではないので、すでに返済負担率が高くても利用できる可能性があります。ただし、支払いが可能かどうかは別問題なので、どの程度の支払額になるかは別途しっかりチェックしましょう。

収入の安定性が低いとみなされやすい方

一般的なカーローンの審査では、収入の安定性が重視されます。そのため、たとえ信用情報に問題がなくても、雇用形態や勤続年数から「収入の安定性が低い」と判断されると、審査を通過できない場合があります。

一方、自社ローンでは、雇用形態や勤続年数から見た収入の安定性よりも、現在の支払能力の有無が重視される傾向があります。そのため、アルバイトやパートタイムで仕事をしている方、自営業者、転職して間もない方など、収入が安定していないとみなされやすい方でも、審査に通る可能性は十分あります。

審査に不安のある方が向いているのは、自社ローンだけではありません。頭金0円で新車を持てる「おトクにマイカー 定額カルモくん」は、ローン審査に落ちた方の利用実績もあるカーリースです。まず審査を試して、車を持てない不安から解放された方も多数。こちらから気軽に進んでみましょう。

どういう場合はやめたほうがいい?自社ローンで気を付けたいケース

自社ローンは、ローン審査に不安を感じている方は、車を急いで欲しい方にメリットの大きい仕組みです。しかし、利用を慎重に検討したい自社ローンも。そこで以下では、利用をやめておいたほうがいい可能性のあるケースについて解説します。

初期費用が不明瞭

自社ローンは、基本的に車の代金を分割払いにするものです。一般的なカーローンや現金一括払いの場合と同様に、購入時には初期費用がかかります。各種税金や自賠責保険料など、車両代以外にかかる費用の内訳と金額について、しっかりと確かめておく必要があります。

中には、車両代以外も含めた総額の10%ほどの頭金が必要だと後からわかるケースも。初期費用の内訳や金額が不明瞭な自社ローンは、利用を見合わせたほうがいいでしょう。

相場に比べて車両本体価格が高すぎたり低すぎたりする

自社ローンを取り扱っている販売店の中には、最初から車両本体価格を相場より高めに設定しているところや、逆に相場より低く設定しているところがあります。低い分には問題ないように思えますが、その分、自社ローンの手数料が高かったり、車の状態が良くなかったりすることもあります。

そのため、高すぎたり低すぎたりしないかのチェックは欠かせません。車の価格が適正かどうかは、条件がほぼ同等の車が、ほかの販売店ではいくらぐらいになっているかを参考にするといいでしょう。

車検までの期間が短い

自社ローンを利用する場合に限りませんが、中古車を購入する際は、次回の車検までどれぐらいの期間が残っているのかの確認が必要です。自家用乗用車の場合、初回は新車登録から3年目に、以降は2年に1度車検を受ける必要があります。

車検の際には、自賠責保険料や自動車重量税、車検基本料などを支払わなくてはいけません。車検までの期間が短いと、すぐに手間と費用がかかることになってしまいます。

ただでさえ購入時の費用や総支払額が高くなりがちなので、車検費用がすぐに必要となる事態は避けたほうがいいでしょう。

保証内容に不安がある

車検までの期間同様、自社ローンを利用する場合に限りませんが、中古車は故障などに対する保証がなかったり、保証期間が非常に短かったりすることが珍しくありません。保証期間外に不具合が起きた場合、自己資金で修理することになってしまうので、内容はしっかり確認しておきましょう。

販売店の中には、独自の保証制度を設けているところもあるので、故障が心配な場合は、そういう販売店を選ぶのもおすすめです。

ローン審査に落ちた方の利用実績多数!手軽に新車を持てる話題のサービス

自社ローンはやめたほうがいいのではないかと、不安な気持ちを抱えたまま車を購入するよりも、より手軽で安心感のある方法で車を持つことを検討してみませんか。

今話題のカーリースなら、初期費用0円、月々10,000円台から好きな新車を選べます。ローン審査に落ちた方の利用実績もあり、利用者は年々増えています。以下では、カーリースの魅力をご紹介しましょう。

審査のハードルが低いといわれている

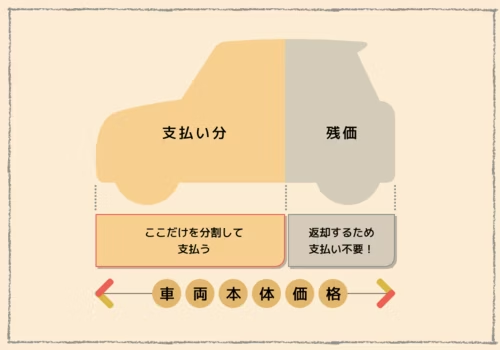

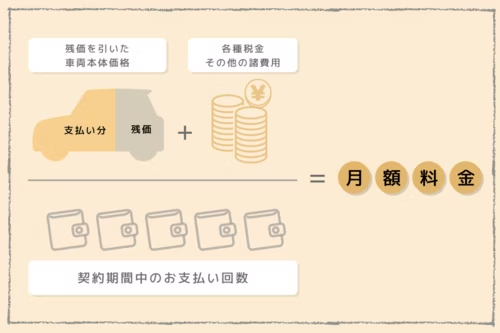

カーリースでは、車両本体価格から契約満了時の車の想定価値である残価を差し引き、月額料金が算出されます。そのため、審査対象となる金額を抑えやすいのが特徴です。

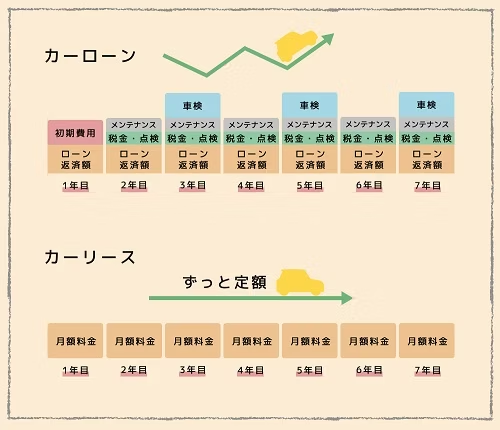

また、カーローンは契約期間を長くするほど、月々の支払額が下がる傾向があります。月々の支払額を安くできれば、その分返済負担率も抑えやすいでしょう。

このような仕組みにより、カーローンに比べて審査のハードルが低いといわれています。実際、カーローンの審査に落ちた後カーリースの審査に通り車を持てたという口コミ*²をご紹介します。

〈実際の利用者の口コミ〉

30代女性・千葉県在住

トヨタ「ヴォクシー」に乗りたくて銀行系マイカーローンに申し込んだところ、落ちてしまいました。年収が200万円強だったので、借入希望額に見合っていなかったのかもしれません。友人にカーリースを教えてもらい利用できました。維持費を気にしなくてよくて経済的だと思います。

20代男性・東京都在住

年収180万円くらいで、マイカーを持ちたいけれどお金がなくて、ローンに申し込んだんですが、年収のせいか落ちました。でも車が必要で、安いプランでカーリースの審査を受けてみたら通ったんです。結果的に、一番お得に好きな車に乗ることができたと思っています。

初期費用0円、月々の負担も抑えて新車に乗れる

一般的に、カーリースは初期費用不要で利用できます。乗り始めからお得な定額制で、手軽に新車を持てるサービスです。これは、車両本体価格や登録諸費用といったかかる費用の総額を、契約月数で割って、月額料金を算出する仕組みがあるためです。また、長期契約が可能で定額料金を抑えやすいというメリットも。

自社ローンの場合、車両本体価格の10%程度を頭金として支払わなければならないケースもあります。そのうえ、分割回数が少ないので、月々の支払額は高くなりがちです。

まとまった出費を避けて、できるだけ月々の負担を抑えたい方には、カーリースが向いているでしょう。

車にかかる費用を定額にできるから、楽に車を維持できる

カーリースの月額料金には、車両代以外にも税金や自賠責保険料、登録諸費用などが含まれています。これらの維持費を含めて月々10,000円台から新車に乗れるリース会社もあり、できるだけ月々の負担を軽くしたい方にもおすすめです。

また、車検やメンテナンスの費用を月額料金に含められるリース会社もあります。車にかかる費用の多くを定額にできれば、車に関する出費が明確になり、家計管理を楽にできるでしょう。

*² クラベルさん編集部が、カーローンの審査に落ちたもののカーリースで車を持てたという方を対象に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

自社ローンをやめたほうがいいか、ほかの選択肢も含めて検討しよう

自社ローンには、審査に通りやすいといったメリットがあります。一方で、一般のカーローンに比べて月々の負担や総支払額が大きくなりがちといった理由から、「自社ローンはやめたほうがいい」ともいわれます。

車は大きな買い物なので、不安要素のある選択肢は避けたいものです。ローン審査に通らない、でも月々払いで車を持ちたいという場合は、初期費用不要で手軽に新車を持てるカーリースの利用も検討してみるといいでしょう。

※この記事は2023年11月時点の情報で制作しています

- Q1自社ローンの利用はやめたほうがいい?

自社ローンをやめたほうがいいかどうかは、状況や優先したいことによるので一概にはいえません。実際に、自社ローンを利用して後悔している方もいれば、満足している方もいるからです。自社ローンを利用した方のリアルな口コミはこちらからご覧いただけます。

- Q2なぜ自社ローンはやめたほうがいいといわれるの?

かかる費用や利用の条件に関するデメリットがあるからです。例えば、分割回数が少なめなので、月々の支払額は高い傾向があります。また、金利相当分の手数料が上乗せされることが多く、総支払額が一般的なカーローンよりも高くなりやすいというデメリットも。ほかに、車の所有権を持てない点にも注意が必要です。

- Q3自社ローンが向いているのはどういう方?

ローン審査に通りにくい方や、まとまった出費を避けて手早く車を入手したい方に向いています。しかし、自社ローンの利用に不安を感じる場合、カーリースという方法がおすすめです。カーリースは、ローン審査に落ちた方が利用できている例もあり、上記の特徴に当てはまる方も安心して車を持てる可能性があります。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も�高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やア��フターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おト��クにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

5年落ちの軽自動車を中古車屋さんで買ったことがあります。頭金を20万円支払って、50万円を分割払いにしたのですが、思っていたよりも手数料が高かったです。車が急に必要になって審査が早いのはよかったのですが、銀行のマイカーローンよりも元金の減りが遅くて後悔しています。