車のローン審査に通る年収はどれくらい?FPが年収の目安や注意点、審査通過のコツを解説

2024.07.24

本サイトはアフィリエイト広告を含む場合があります。

もくじ

車のローンを考えている方にとって、どのくらいの年収なら問題なく審査に通るのか、また、どれほどの金額を借入れできるかといったことは、とても気になることでしょう。

そこで、ファイナンシャルプランナーの乙川由佳さんと一緒に、車のローン審査における年収および借入金額の目安、また、年収に不安がある方の審査対策や注意点などを解説していきます。加えて、年収以外の審査のポイント、口コミに基づいたカーローンで車を購入した方のよくある悩み、そしてローンを組まなくてもお得に新車に乗れる新しい方法も併せてご紹介します。

ファイナンシャルプランナー:

乙川 由佳

自身の老後生活に対する不安からお金の勉強を始め、現在はファイナンシャルプランナーとして、同じような思いをお持ちの方のご相談に乗っています。ライフスタイルが多様化する現代では、それぞれが違った不安や夢を抱いています。漠然とした不安を可視化し、一人ひとりに寄り添った最適な選択のお手伝いをいたします。

【この記事でわかること】

車のローン審査に通る年収は200万円以上が目安

車のローンを組むと、長期にわたり借入金を返済していくことになります。そのため、車のローンの審査の際には、希望借入額に対して、申込み者が十分な返済能力をもっているかが重要視されます。年収はその返済能力に大きく関係するもので、審査では必ずチェックされるものだと考えていいでしょう。

カーローンによっては、申込み時点で最低年収が条件づけられているものもありますが、一般的に審査に通りやすい年収は150~200万円以上といわれています。ただ、この金額はあくまで目安であり、審査ではその他の要素を含めて総合的に審査されます。年収が200万以上だからといって必ず審査に通るわけではなく、また、年収200万円以下でも絶対に審査に落ちるとは限りません。

車のローン審査に不安のある方、あるいは実際に審査に落ちてしまった方のなかには、ローンの分割払いと同じように毎月定額で新車に乗れるカーリースを選ぶ方も増えています。

一般的に車のローンよりもカーリースのほうがその契約の仕組みから審査に通りやすいといわれるうえ、利用期間満了後、車をそのままマイカーとしてもらえる選択ができる場合もあります。

ローンを組んで車を買うのと大きく変わらずカーライフを楽しめるカーリースについて、早速、下記のボタンから詳細をチェックしてみましょう。

【年収別】車のローン審査に通る年収の目安と月々の返済額

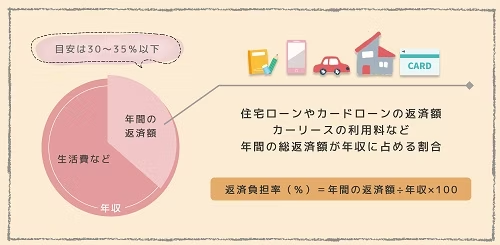

まず前提として、カーローンの審査基準は一般に公表されていません。自分の年収でいくらまで借入れが可能かについてもローン会社や銀行などによってさまざまですが、ひとつの目安となるのが返済負担率です。

返済負担率は、年収に対する年間の全返済額の割合を示すもので、「年間の返済額÷年収×100」で算出することができます。この数字が一般的に30~35%以下だと、収入と返済のバランスがとれていて、借入金に対し十分な返済能力内にある状況、つまりローンの審査に通りやすい借入れの範囲だといわれています。

返済負担率からみた車のローン審査に通りやすい借入金額の目安

返済負担率が30~35%の範囲内にある年収ごとの年間の返済総額は下記のようになります。

| 年収 | 返済負担率が30~35%の年間返済総額 |

|---|---|

| 800万円 | 240~280万円 |

| 700万円 | 210~245万円 |

| 600万円 | 180~210万円 |

| 500万円 | 150~175万円 |

| 400万円 | 120~140万円 |

| 300万円 | 90~105万円 |

| 200万円 | 60~70万円 |

年間の返済総額がこの金額以下になるように、借入額や返済期間を検討するといいでしょう。

ただし注意したいのは、この年間の返済額には、すでに借入れしているほかのローン、また、クレジットカードのリボ払いや携帯電話本体の割賦契約で購入した際の支払残金なども含まれる点です。

年収500万円の場合、返済負担率が30~35%の範囲の借入額は、150~175万円になりますが、もしすでに50万円の借入れが合った場合、新た組む車のローンの年間総額は100~125万円が目安となります。既存の借入れがある場合は、それを差し引いた上で、希望借入金額を算出するようにしましょう。

ファイナンシャルプランナー・乙川由佳

毎月の返済額をシミュレーションしておくことも重要

カーローンの場合、毎月の返済には金利が含まれ、利率に応じて利息を支払う必要があります。ローンでは、いくらの借入金ならば審査に通りやすいかと同様に、いくら支払わなければいけないのかも具体的にイメージしておくことが大切です。

【150万円を借り入れた場合の金利による返済額の違い】

| 金利 | 返済総額 | 月々の返済額 |

|---|---|---|

| 3% | 166万4,873円 | 19,819円 |

| 5% | 178万870円 | 21,200円 |

※返済期間7年、ボーナス払いなしの元利均等返済にて、JAバンク「マイカーローン返済シミュレーション」で算出

例えば150万円を、返済期間7年、ボーナス返済なしで借入れした場合、利率3%では返済総額は166万4,873円、毎月の返済は19,819円、利率5%では、返済総額は178万870円、毎月の返済は21,200円になります。毎月いくらまでなら返済しても生活に支障がおきないかを具体的にシミュレーションしておくようにしましょう。

ファイナンシャルプランナー・乙川由佳

カーローンの金利では、一般的に最低金利と最高金利が設定されています。つまり適用される金利によって返済額は変わり、その最終的な適用金利はローンの審査によって決められます。最高金利が適応されることも想定しローンを選ぶことも重要です。

年収に不安がある方が車のローン審査に通るための4の方法

先述のとおり、車のローン審査に通過する可能性を上げるには、返済負担率に基づいた自身の年収と借入額のバランスが重要です。もし、希望借入額に対して現在の年収が低く、審査が難しそうだと思われる方は、次の4つの方法を試してみましょう。

ファイナンシャルプランナー・乙川由佳

年収をすぐに増やすことは現実的ではありません。もし車のローン審査に通るか不安な場合は、年間の総返済額を下げられないか検討しましょう。具体的には、頭金を用意する、車のグレードを下げる、車両本体価格の安い車種に変更するなどが有効です。以下で詳しく解説します。

1:頭金を用意する

よくある対策のひとつが、頭金を用意することです。頭金を入れることで借入額を減らせ、年間の総返済額および返済負担率が審査に通りやすい範囲内に収まるように調整することができます。

ただし、まとまった金額を用意することになるため、家計への影響も少なくないでしょう。マネープランをしっかり立て、無理のない範囲で検討することが大切です。

2:ほかのローンを返済する

返済負担率は、すでにあるほかの借入れも年間の返済額に含めて算出されます。そのため、ローン審査前にほかのローンを返済しておくことも有効な対策になります。なお、使用の有無に関係なく、クレジットカードのキャッシング枠が影響することがあるため、場合によっては解約しておくといいでしょう。

3:車のグレードを下げる

車のグレードを下げたり、安い車種に変更したりすることで、借入額を抑えるのもよくある対策のひとつです。あらかじめ車選びの際に何を妥協できるか、その優先度を決めておくといいでしょう。

なお、車種やグレードを諦めきれない場合は、車の購入時には後付けできるオプションを外して、後から自身で取り付けるなどの方法でも借入額を抑えることができます。

4:連帯保証人を立てる

連帯保証人を立てることでも審査が通りやすくなります。連帯保証人とは、契約者の返済が滞った際に、代わりに債務を請負う人物のことで、成人で安定した収入が見込めることがその条件として求められます。

また、ローン会社によっては保証会社の利用を進められる場合もあります。手数料がかかるケースもありますが、保証会社を使うことでも同じように審査に通るハードルが低くなる傾向があります。

カーローンと同様に月々の支払いで新車に乗れるカーリースは、その仕組みから、ローン審査に落ちた方の利用実績も豊富。

業界最安水準の定額カルモくんなら、審査のハードルを下げやすい上、もしもの時には保証会社も紹介してもらえます。まずは今の年収でどの程度まで審査に通るのか、最短即日で結果がわかる「お試し審査」を試してみましょう。

車のローン審査で年収以外に見られる項目

返済能力に関わるものとして、車のローン審査の際には年収以外にも以下の要素もチェックされるといわれています。それぞれの項目について詳しく見ていきましょう。

職業・雇用形態・勤続年数

車のローンの返済期間は長期にわたるため、審査では収入の金額だけなく、その安定性もチェックされる傾向があります。そのため、職業や雇用形態も審査の際に確認されるケースが多く、一般的にアルバイト、パート、派遣社員、個人事業主といった雇用形態の方は、正社員と比べて審査が厳しくなるといわれています。

また、現在の勤務先での勤続年数が長いほど収入が安定しているとみなされ、3年以上あれば審査で有利になりやすいといわれています。

ファイナンシャルプランナー・乙川由佳

アルバイト、パート、派遣社員、個人事業主といった雇用形態の面で審査に不安のある方は、継続的に一定の収入があることを証明できる書類を用意しておくといいでしょう。勤続年数については多くのローン会社が1年以上を申込みの条件にしています。新社会人や転職したばかりの方は1年以上経ってから、これから転職予定のある方は転職前に審査の申込みをするようにしましょう。

そのほかの借入状況

車のローン審査では、現在の借入状況も確認されるといわれています。先述のとおり、審査の目安となる返済負担率には、ほかのローンなどの借入金も含めて算出されるためです。また、割賦契約しているスマートフォンの端末代やクリニックの治療費の分割払いなど、見逃しがちな項目も含まれることがありますので、事前に確認するようにしましょう。

ファイナンシャルプランナー・乙川由佳

車のローン審査を有利に進めるためには、可能な限り既存の借入れを返済しておくことが望ましいといえます。一括で全額を返済するのが難しい場合でも、家計を圧迫しない範囲で繰上返済をすることも検討してみましょう。また、借入れが複数ある場合は、一本化することで利息分の返済額を減らせることもあります。

信用情報

車のローン審査では、個人の信用情報もチェックされます。信用情報とは、CIC、JICC、KSCなどの信用情報機関に記録されている情報のことで、ローン返済やクレジットカード支払いの遅延、債務整理、自己破産などの情報が残っている場合、車のローンの審査通過が難しくなるといわれています。

特に債務整理や自己破産などの金融事故の記録は信用情報機関に5〜7年程度残るといわれていますので、注意が必要です。自分の信用情報は開示請求もできるので、不安な方は先にチェックしておくといいでしょう。

おもな信用情報機関は下記になります。開示請求については公式サイト等で確認できます。

- JICC(指定信用情報機関 株式会社日本信用情報機構):消費者金融などの利用履歴

- CIC(割賦販売法・貸金業法指定信用情報機関):銀行などの金融機関の利用履歴

- KSC(全国銀行個人信用情報センター):クレジットカードや信販会社などの利用履歴

ファイナンシャルプランナー・乙川由佳

未払いがある場合はまず返済を済ませることが重要です。その上で信用情報からネガティブな記録が消えるのを待ちましょう。なお、金融事故の内容にもよりますが信用情報の履歴が消えるのは完済後1年から最大10年かかるといわれています。

車のローン審査を申し込む前に知っておくべき年収以外のポイント

車のローンにはいくつかの種類があり、それぞれによって申込条件や申込先ごとの審査難度が異なります。車のローン審査を受ける前に、以下の事項も確認しておくようにしましょう。

車のローン審査の申込み条件を確認する

カーローンでは、申込みに際して一定の条件が設けられていることがほとんどです。例えば、年齢、前年の年収や勤続年数などに制限があることが多く、前提としてその条件を満たすローンを選ぶ必要があります。条件はローン会社や銀行によってさまざまですので、事前にウェブサイトなどで確認しておくようにしましょう。

ファイナンシャルプランナー・乙川由佳

申込み条件を満たさない場合は、利用するローンを変える必要があります。特に地方銀行のカーローンの場合は、利用者の住所や勤務先の所在地がその管轄内であること、また、銀行の口座を開いているなどの制限があることもあります。

各ローンの審査の難度を把握しておく

自動車ローンは、大きくわけて銀行系マイカーローン、ディーラーローン、自社ローンの3種類があります。それぞれ審査の難度が異なるといわれており、また、各々メリットとデメリットがあるため、ローンを選ぶ前にしっかり理解しておくことが大切です。

銀行系マイカーローン

銀行や信用金庫、JAなどの金融機関が提供する自動車ローンのことです。審査が通った場合、金融機関から融資を受けたお金で車を購入し、利息や手数料がついた金額を金融機関に毎月返済しくことになります。

銀行系マイカーローンの特徴は、一般的に年1~3%程度と低金利であること。返済総額を抑えられ、経済的な負担が少なくて済むことがメリットとして挙げられます。

一方で、デメリットは、ほかのローンと比べて審査のハードルが高く、審査結果が出るまでに時間がかかる傾向があることです。最近は即日結果がでる銀行系マイカーローンもでてきていますが、申込みの前に、車の見積もりを取っておく必要があるなど、比較的手間がかかることも念頭に置いておきましょう。

ディーラーローン

正規ディーラーが提携する信販会社やクレジットカード会社などが提供する自動車ローンを指します。車購入時に同時にローンに申し込めるので手間がかからず、審査結果もたいてい当日中に出るうえ、銀行系マイカーローンよりも審査のハードルが低い傾向があるのがメリットとして挙げられます。

また、ディーラーローンの場合、ローン完済時に残る車の価値である残価を最終返済時まで据え置き、残りの金額を分割で支払う「残価設定ローン」という方法でローンを組むこともできます。

デメリットは、金利が年4~8%程度と高いこと。また、ローンの完済まで車の所有権がディーラーや信販会社に留保されることです。そのため、完済前に車の売却をすることが原則できず、乗換えの際に残金の一括返済が求められることもあります。

自社ローン

中古車販売店などが独自に提供している支払いシステムのことで、ローンのような金融商品ではなく、金利もかかりません。ほとんどの場合、信用情報の照会もされず、販売店独自の基準で審査が行われるので、過去の金融履歴が審査に影響しにくく、上に挙げた2つのローンと比べ、もっとも審査のハードルが低い傾向があります。

ただし、保証金や手数料が上乗せされ、支払総額が高額になるケースが多いので、家計に大きな影響がでないかシミュレーションしながら、利用を検討するようにしましょう。なお返済期間中の車の所有権は販売店にあります。ディーラーローンと同様に、ローン返済まで売却や譲渡などに制限がかかってしまうことも念頭に置きましょう。

ファイナンシャルプランナー・乙川由佳

原則として、低金利の自動車ローンを利用できれば支払総額を抑えることができます。しかし、低金利であるほど審査の難度は高く、審査にかかる期間も長くなる傾向があります。自身の現時点での返済能力、今後のマネープランを含めて、自分に最適なローンを選ぶようにしましょう。

年収だけで選ぶと後悔することも。ローン審査後によくある利用者の悩み

ローン審査後は、車を購入し借入金を返済しながらカーライフを楽しむことができます。ただ、ローン審査後に発覚する失敗点も意外と少なくありません。そこで、利用者の口コミ*からローンで車を購入した後にありがちな悩みを見ていきましょう。

30代・女性

銀行系マイカーローンとディーラーローンを検討しましたが、担当者の対応がよかったこと、また、以前審査に通らなかった経験があったので、ディーラーローンを選択。金利が高いことに加え、返済期間が思ったよりも短い契約になってしまったことが不安点です。

30代・男性

頭金80万円、借入金120万円で都市銀行のマイカーローンでトヨタ「ハリアー」を購入しました。ローンの返済だけでなく、車の維持費などもどうしても必要になってきます。経済的な負担は少なくないので、あらかじめトータルで検討すべきでした。

40代・男性

自社ローンでBMWの「X3」を購入しました。おかげで好きな車に乗れていますが、後々ほかのローンと比較したら、支払い総額が高くなってしまったことに少し後悔。また、ローンの支払ができなくなった場合に備え、車に遠隔制御装置が取り付けられてしまっています。仕方ないことだと諦めていますが…。

50代・男性

ディーラーローンの残価設定ローンを利用して車を購入しました。下取り額が固定されているので、車の残価を下げないよう走行距離の制限が設けられているのが懸念点。そこまで車に乗らないので問題ないかなとは思っていますが…。

4人の方のコメントのとおり、車を購入後にかかる維持費など、お金に関わる悩みは少なくありません。加えて、車を所有すると保険料や自動車税(各種税)、車検費用なども支払うことになります。ローンを組む際には、こうした諸費用も想定した上で返済プランを立てるといいでしょう。

また、上記のように、ディーラーローンや自社ローンの場合、車自体がローンの担保とされ、契約者に車の所有権がないケースもあります。返済完了まで売却できなかったり、その手続きに手間がかかったりと、特有のデメリットについても念頭に置いておくことが大切です。併せて、ローン以外の方法も検討しておくといいでしょう。

*クラベルさん編集部がチャット調査ツールSprintにて「カーローン利用者」を対象として行ったインターネット調査を基に掲載

審査に通るのか不安がある方、また、ローンを組むことにデメリットを感じる方は、ローン以外の方法も検討しておくといいでしょう。

近年利用者が増えているカーリースは、毎月定額の料金を支払うことで新車に乗れる、車のサブスクサービスです。車のローンに比べて審査のハードルは低いといわれ、特に年収に不安のある方は、審査対策として月額料金が安いサービスを選ぶのがポイントです。

「おトクにマイカー 定額カルモくん」は、月額10,000円台から新車に乗れる、業界最安水準のカーリース。審査に通るか簡単にわかる「お試し審査」を受けることもできます。ローン審査に落ちた方の利用実績も豊富なので、まずはお試し審査に申し込んでみるといいでしょう。

※この記事は2023年12月時点の情報で制作しています

- Q1車のローン審査に通る年収はいくら?

車のローン審査では個人の年収やその他の借入れなどを考慮した返済能力に応じて、希望の借入額がそれに見合っているかが審査されるといわれています。そのため、一般的に年収における年間の返済総額が30~35%以下であることが目安とされており、その範囲に収まるように借入額を検討することが重要です。

- Q2現在の年収で車のローン審査に通りそうにないときは?

車のローン審査では、年収を基準にした返済負担率がひとつの目安になるといわれています。その範囲内で借入額を設定することがポイントになりますので、頭金を用意したり、車のグレードを下げたりと、借入額を減らす対策を検討しましょう。また、ほかの借入れの返済を先に済ませたり、連帯保証人を立てたりするのも効果的です。

- Q3現在の年収で、車のローン審査が通らなくても新車に乗れる方法はある?

現在の年収で車のローン審査に通ることが難しい場合は、ローン不要で好きな新車に乗れるカーリースも検討してみるといいでしょう。一般的にカーリースはその仕組からローンより審査のハードルが低い傾向があり、ローンに落ちた方の利用実績も多いといわれています。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制��限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

ローンの借入れの際は額面年収を基に返済負担率を計算しますが、家計のシミュレーションをする際は手取り年収を基にすると今の生活に即した想定をすることができます。なお、この返済負担率が30~35%以下ならばいくらでも借入れできるわけではなく、ローン会社によって借入れ可能な金額の上限が設定されていることがほとんどです。一般的にその上限額は年収の30~40%が目安といわれています。もちろん上限いっぱいまで借りてしまうと返済が厳しくなる可能性も高まるので注意しましょう。