車のローンが組めない人はどうすればいい?審査で見られるポイントから原因と対処法を解説

2024.04.23

本サイトはアフィリエイト広告を含む場合があります。

もくじ

車のローンの審査基準は一般に公開されていませんが、その傾向から審査で見られるポイントは想定できます。車のローンが組めない人でも、そうしたポイントを押さえてきちんと対策を行えば審査に通る可能性が高められるといえるでしょう。

また、車のローンの種類によっても審査の難度は異なるため、ローン会社の選び方も、車のローンが組めるかどうかに大きく関係してきます。

そこで、車のローンが組めない人が審査に落ちてしまうよくある原因から、審査のポイントと対策、審査に通りやすいローンの種類までを詳しく見ていきましょう。併せて、近年、車のローンが組めない人にも人気のローン以外でお得に新車に乗る方法も紹介していきます。

【この記事でわかること】

✔車のローンが組めない人によくある原因と審査に落ちてしまった方の体験談

車のローンが組めない人によく見られる「審査に落ちる5つの原因」

車のローンを組むと、長期にわたって借入金や利息を返済していくことになります。車のローンが組めない人の多くは、そうした返済能力や信用性の点でなにかしらマイナスな評価がされてしまっていると考えられます。

具体的にどのような原因が多いのでしょうか。まずはローンが組めないよくある原因を見ていきましょう。

よくある原因1:信用情報に問題がある

車のローン審査では、信用情報もチェックされます。この信用情報とは、クレジットカード利用料の支払い状況や各種ローンの借入れ状況、債務整理をした記録などについての個人情報のことで、車のローンが組めない人は、信用情報にネガティブな記録がある可能性があります。

例えば、クレジットカード利用料やローンの支払い・返済を61日以上あるいは3ヵ月以上延滞すると、信用情報機関に遅滞として記録されるといわれています。完済した後も事故情報は一定期間、信用情報期間に保管されており、その間もローン審査に通りにくい傾向があることにも注意しましょう。

よくある原因2:すでに複数のローンを組んでいる

既存の借入れについても車のローン審査ではチェックされます。車のローンが組めない人で、住宅ローンやクレジットカードのキャッシングなど複数社からの借入れが多くある場合は、多重債務者と見なされて車のローン審査に影響している可能性が考えられます。

また、借入金が多額である場合も、新たに組もうとしているローンに対して、返済能力が十分ではないと判断され、審査に通らないケースがあります。

よくある原因3:収入が安定しておらず、借入金とのバランスも合っていない

車のローン審査では収入の安定性も重視される傾向があります。そのため、正社員や公務員の方と比べて収入が不安定とみなされやすい契約社員やパート、アルバイトなどの方は、車のローンが組めない人に該当する場合があります。

勤務年数もそうした収入の安定性、継続性の点でチェックされ、一般的には勤続年数1年未満の方は審査のハードルが高まる傾向があるといわれています。

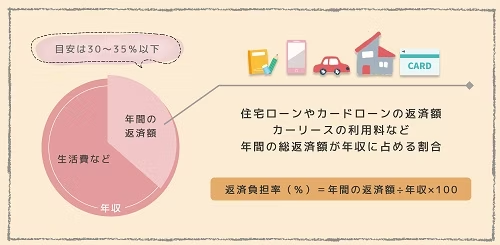

なお、雇用形態や勤続年数に問題がなくても、年収に比べて借入希望金額が高すぎる場合は要注意です。その際にひとつの指標となるのが、年収に対して、新たに組む車のローンの返済額やほかの借入金を合算した年間返済額がどのくらいの割合になるかを示す「返済負担率」です。この割合が30~35%以下であることが、借入金に対し滞りなく返済が可能であると判断されるひとつの目安になっています。

よくある原因4:年齢が申込条件の上限に近い

車のローンでは、「借入時の年齢が75歳未満であること」「完済時の年齢が70歳まで」など、申込条件として年齢制限が設けられていることがほとんどです。その条件を満たしていない場合は車のローンを組むことはできません。

また、車のローン審査では特に完済時の年齢が重視されるので、高齢者の場合は注意が必要です。例えば借入時の年齢が上限に近いケースでは、返済期間中に定年を迎え、収入が減ることが予想されることから、車のローン審査に落ちてしまう場合もあります。

よくある原因5:申告内容に虚偽がある

大前提として虚偽の申告は絶対に行ってはいけません。車のローン審査では虚偽内容は必ず発覚し、審査に通らないのはもちろん、ローン会社から訴えられる可能性もあるでしょう。また、虚偽申告した記録も残るため、将来新たなローンを組もうとしても審査に通らなくなるおそれがあります。

同様に申込書に記入ミスがないかも十分にチェックするようにしましょう。

最近はローンを組んで車を購入するのではなく、ローンの分割払いと同じように月々定額で新車に乗れるカーリースを選択する人も増えています。初期費用が不要なので乗り始めの負担も少なく、ローンより審査が甘いのもその理由です。

業界最安水準の「おトクにマイカー 定額カルモくん」では、最短即日で結果がわかる「お試し審査」も用意しています。審査結果後のプラン変更やキャンセルも可能なので、とりあえずトライしてみましょう。

ローンを組めない人はどうしてる?車のローン審査に落ちてしまった方の体験談

実際に車のローンを組めなかった人は、どのように原因を分析し、また、どのような対策をとったのでしょうか。車のローン審査に落ちてしまったことのある5人の方の体験談を見ていきましょう。

男性・30代

男性・60代

銀行系マイカーローンに落ちてしまった経験があります。正直なぜ落ちたのか理由がわからかったので、10ヵ月ほど期間を空けたのち、審査基準がゆるいと聞いたディーラーローンに変更して申し込みました。対策として行ったのは、クレジットカードの枚数を減らしたことです。返済は大変ですが、ローンでトヨタの「プリウス」に乗れて満足しています。

男性・30代

おそらく過去に返済の遅延があったことで、銀行系マイカーローンに落ちてしまったことがあります。消費者金融のカードローンも検討しましたが、はやり安心感、信用性の面で銀行系マイカーローンに再度チャレンジ。対策は家族名義でファミリーカーとして申し込んだことです。無事に審査に通りました。

女性・60代

パート勤めで年収があまり多くなく、カーローン審査に落ちてしまったことがあります。再審査も考えましたが、初期費用が不要というカーリースのほうが自分には向いていると思い、結果としてはカーリースを利用しています。月々10,000円ちょっとで新車に乗ることができ、契約満了時には自分の車になるプランにしています。カーリースも車を購入して乗るのも、私にとってはそこまで違いはないですね。

女性・40代

安定した職に就いていない時期に銀行系マイカーローンとディーラーローンの両方に申し込み、ともに審査に落ちてしまった経験があります。その後、定職に就くことができたのち、口コミや評判のいいローン会社3社に改めてローンを申し込みました。うち2社審査に通ったのでよかったです。返済は大変ですが、やはり車があると移動が楽なので助かっています。

実際になぜ審査に落ちてしまったかという具体的な理由は、ローン会社から明かされることはありません。ただ、車のローンが組めなかった5名の方は、落ちた理由を自分なりに分析し、審査に通りやすくするための対策、あるいは別の対処法をとり、それぞれカーライフを送っていることが伺えます。

上記の口コミも参考にしながら、次からは審査で見られるポイントと対策を詳しく紹介していきます。

*クラベルさん編集部が「カーローンに通らなかった経験が複数ある方」「カーローンの再審査を受けたことがある方」「カーローンの審査に落ちた後、カーリースで新車を持てた方」を対象に、チャット形式のアンケートツールを使用して行った調査結果より

車のローンが組めない人こそ注意したい審査で見られるポイントと対策

改めて、車のローン審査ではどのような点に注意すべきでしょうか。これまで紹介した車のローンが組めないおもな原因や、実際に審査に落ちてしまった人の体験談なども基にしながら、ローンが組めない人、審査に不安がある人こそ改めてチェックしたい、審査で見られるおもなポイントとその対策方法を紹介していきます。

ポイント1:年収と借入額のバランス

車のローン審査において、必ずチェックされるのが年収です。なお、審査が厳しいローンの場合は、申込条件として前年度の年収などの制限が設けられているケースもあるので事前に確認しておくようにしましょう。

申込条件に年収の制限がない場合は、年収と借入額のバランスに注意するといいでしょう。その際に指標となるのが、上で説明した「返済負担率」になります。返済負担率が30~35%以下に収まっていることがひとつの目安になります。

加えて「車のローンの場合、年収200万以上が目安」といわれることがありますが、審査では、年収を含めた返済能力を総合的に見て判断する傾向があるので、一概にそう言い切れません。年収200万円以下でも車のローンを組めた人もいるので、年収だけで車のローン審査を諦める必要はありません。

年収と借入金額のバランスに関する対策

年収を急にアップさせるのは難しいので、車のローンが組めない人は返済負担率を30~35%以下に抑えるための対策を検討しましょう。具体的には、車やそのグレードを変更して希望借入額を抑える、すでにある借入金を減らしておくなどの方法があります。

ポイント2:安定した収入があるか

車のローンの審査では、先述のとおり、収入の安定性も重視されます。収入の安定性については職業や雇用形態などから総合的に判断され、正社員や公務員などの場合、継続的で安定した収入があるとみなされやすく、非正規雇用の場合は、その点で審査の際に不利に働いてしまう可能性があります。

また、勤続年数もチェックされ、1年以上であることがひとつの目安とされています。申込時点での年収が高くても、そうした収入の安定性の面で車のローンが組めない人もいます。

収入の安定性に関する対策

非正規雇用の場合でも安定した収入がある方は、それを証明できる書類を準備しておきましょう。確定申告書や課税証明書、また、企業との契約書などがそれにあたります。

勤続年数については、転職を予定している方は先にローン審査を済ませておく、勤続年数が短い方は1年以上になるのを待つなど、計画を立ててローン審査に臨むようにしましょう。

ポイント3:信用情報にネガティブな情報がないか

先述のとおり、審査では信用情報が照会され、クレジットカードやローンの支払い遅延や延滞はないか、過去に債務整理を行った履歴はないかなどがチェックされます。信用情報にネガティブな記載があると返済能力に不安があると見なされ、ローン審査に落ちてしまう可能性が高まると考えられます。

信用情報に関する対策

| 信用情報機関 | おもな加盟先 |

|---|---|

| 株式会社 シー・アイ・シー(CIC) | 信販会社、保証会社、銀行、諸費者金融、クレジットカード会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 銀行、消費者金融、クレジットカード会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用組合、信用金庫など |

車のローンが組めない人は、まずは自身の信用情報を確認してみましょう。

信用情報は加盟している企業や金融機関によって上記の3つの信用情報機関に記録されており、手数料はかかりますが、情報の開示請求を行うことができます。具体的な方法については各信用情報機関の公式サイトに記載がありますので、心当たりのある信用情報機関をチェックしておきましょう。

車のローンが組めなかった場合にとるべき対処法

車のローン審査はその基準が一般に公開されていないため、対策をして臨んでも車のローンが組めない人はいます。基本的に、審査に落ちてしまった後、すぐに再審査に申し込んでも審査に通る可能性は低いと考えられます。落ちた理由を分析しながら、以下のような対処法をとるようにしましょう。

頭金を用意する

車のローンが組めない人が再審査に申し込む際の対処法として挙げられるのが、返済負担率を抑えることです。その具体的な方法となるのが、頭金を用意して借入希望金額を下げることです。

ただし、頭金は大きな出費であり、預貯金を減らすことにもなります。家計の状況やマネープランをしっかり確認したうえで、無理のない範囲で検討するようにしましょう。

安い車種に変える・車のグレードを下げる

同じく借入希望金額を抑えるために、価格が安いものに車種を選び直す、車のグレードを下げるといった方法も有効です。なお、あらかじめ自分がどういった目的や頻度で車に乗るのか、自身は車に何を求めているのかをしっかりイメージしておくと、車種やグレードの再選択がスムーズになるでしょう。

すでにあるほかの借入金を減らす

車のローン審査では既存の借入れもチェックされます。再審査の前にも改めて借入状況を見直し、無理のない範囲で借入れを減らす対策を行うようにしましょう。

一括で完済できない場合は、繰上返済も検討しましょう。また、複数の借入れを一本化することで利息を減らせるケースもあります。

信用情報の事故情報が消えるのを待つ

信用情報が原因で車のローンが組めなかった人の場合、その対処法のひとつといえるのが、事故情報が消えるのを待つことです。

例えば、クレジットカード利用料金の支払い遅延でブラックリストに載ってしまったケースでは、事故情報が消えるのは、支払いを済ませた後5年以内とされています。その間も、車のローン審査に通りにくい状況が続くので、今すぐ車を購入する必要がない方は、きちんと事故情報が消えた後に車のローンに申し込むのが得策だといえます。

なお、事故情報が消えるのを待つのと同時に、クレジットカードを適度に利用して、問題なくきちんと支払いができていることがわかる利用履歴を積み上げておくことも重要です。信用情報機関にローンやクレジットカードの利用履歴がまったくない状態は「スーパーホワイト」と呼ばれ、信用度がはかれない状況にあり、審査の際に不利に働いてしまうこともあるからです。

連帯保証人を立てる

信用情報にネガティブな情報があったり、収入が不安定だったりして車のローンが組めない人でも、連帯保証人を立てることで審査に通る可能性を上げられることがあります。連帯保証人は、万一、契約者の返済が滞ってしまった際に債務を請け負う人物のことで、成人であり、安定した収入があって信用情報にネガティブな記録がないことが条件になります。

なお、ローン会社から保証会社をすすめられた場合でも、利用することで同様の効果が期待できます。前向きに検討しましょう。

ファミリーカーとして家族名義で申し込む

車のローンが組めない人は、家族で共有するファミリーカーとして、親や配偶者、子供の名義で車のローン契約を結ぶことも検討してみましょう。

ただし、ファミリーカーの場合、契約者が日常的にその車を利用することが前提です。車のローンを組めない人が使用する車を他人名義で契約するいわゆる名義貸しは、法律に反する行為なので行ってはいけません。

より審査が甘い車のローンに変更する

車のローンには、ローンを提供する会社や返済・支払い方法の仕組みなどから、いくつかの種類があり、それぞれ審査の難度も異なります。車のローンが組めない人は、より審査が甘い傾向がある車のローンに申込先を変更してみるのも、ひとつの有効な対処法です。

以下からは、3つの車のローンの種類と審査難度、それぞれの特徴について解説していきます。

無理に車のローンを組まなくても、月々10,000円台から好きな新車に乗れる方法があります。

初期費用も0円で自分専用の車を持てる方法について、詳しくはこちらをご覧ください!

事前に知っておきたい車のローンの種類と審査難度

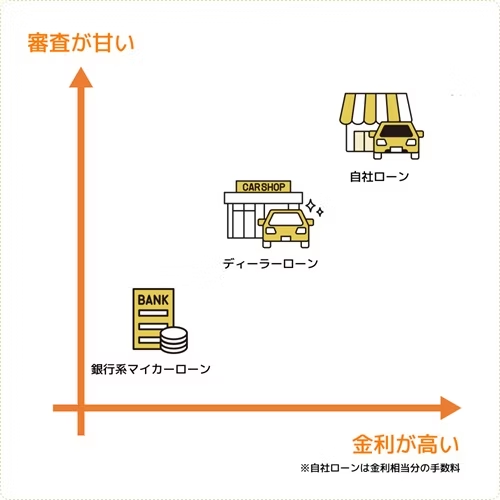

車のローンは、おもに「銀行系マイカーローン」「ディーラーローン」「自社ローン」の3つに分けられます。順に金利、もしくは手数料・保証料などを加えた返済総額が抑えやすい一方で、利息や手数料などの負担が軽いほど審査の難度が高くなる傾向があります。

つまりどの種類のローンを選ぶかによってローンの組みやすさや返済負担が変わってきますので、それぞれの特徴を知っておくといいでしょう。

銀行系マイカーローン:審査は厳しめ

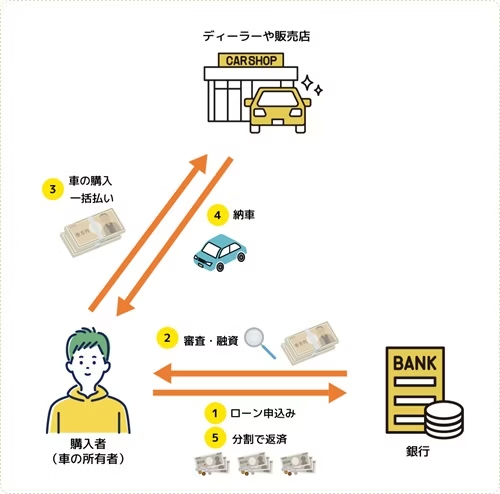

銀行系マイカーローンは、銀行や信用金庫、JAなどの金融機関が提供するマイカーローンのことです。金融機関からの融資で車を購入し、その後、金融機関にお金を返済していきます。

マイカーローンの金利相場は年1~4%ほどで、ほかのカーローンと比べて利息の支払いを大きく抑えられるものの、もっとも審査が厳しい傾向があります。申込条件に年収や雇用形態などの制限があるケースもあり、審査ではすでにある借入れや過去の信用情報もチェックされます。

そのため、収入の安定性や信用度が基準を満たせず車のローンを組めない人もいるでしょう。

加えて、審査にかかる期間も数日から1週間程度と長いうえ、事前に購入する車の見積もりを提出する必要があるケースもあるなど、ほかのローンよりも時間と手間がかかりがちです。

ディーラーローン:審査はやや厳しめ

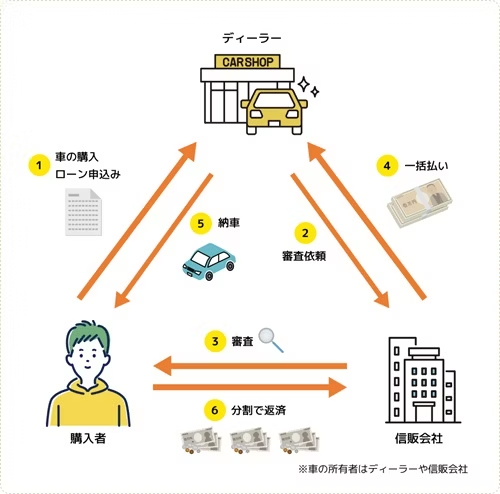

ディーラーローンは、車の正規販売店であるディーラーが提供するカーローンのことです。ディーラーが提携している信販会社とローンを組み、ディーラーから車を購入したのち、信販会社にお金を返済していくことになります。

銀行系マイカーローンと比べて金利相場は年4~8 %と高めですが、そのぶん審査のハードルは下がる傾向で、銀行系マイカーローンが組めない人でも審査に通る可能性があります。

注意すべき点は、ディーラーローンの場合、ローンを完済するまで、車の所有権がディーラーもしくは信販会社のもとにあること。所有権が自身にないうちは、車の売却や乗換えが原則できません。

なお、ディーラーローンでは「残価設定ローン」を選ぶことも可能です。残価設定ローンは、ローン終了時に残る車の価値、つまり「残価」を最終返済時まで据え置き、残りの金額だけを分割返済していく方法です。月々の返済負担を抑えることができますが、据え置いた残価にも金利がかかってしまうため、通常のローンよりも返済総額が大きくなるケースもある点には注意が必要です。

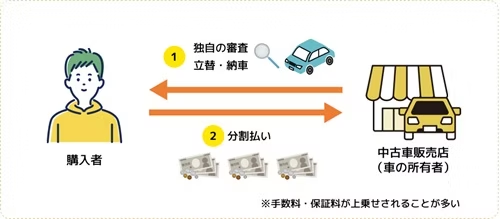

自社ローン:審査に通りやすい

自社ローンは、中古車販売店が独自に用意している分割払いのサービスのことです。ローンと名付けられていますが、実際にはお金の貸付けではなく、金利は発生しません。ただし、金利相当分の手数料や保証料が上乗せされることがほとんどで、上記の2種類のローンよりも支払総額が大きく膨らんでしまいがちです。

一方で、自社ローンの審査は、信用情報が照会されず、販売店が独自に判断するケースも多いため、3種類のなかで最も審査に甘い傾向があります。ブラックリスト掲載者、また、ほかのローンが組めなかった人でも、自社ローンならば組めたという人も見受けられます。

なお、ディーラーローンと同じように、支払いが完了するまで車の所有権が自身ではなく販売店側にあるため、中途売却や乗換えができません。また、利用限額が低く、支払期間も短い傾向があるうえ、支払いが終わるまで車に遠隔制御装置などを取り付けられるといったケースもあります。

どうしてもローン審査が通らない場合に車に乗る方法は?

車のローンが組めない人が車に乗るには、現金やクレジットカードで一括購入する、レンタカーやカーシェアリングを利用するという選択肢もありますが、近年、特に選ばれているのがカーリースです。

カーリースは毎月定額料金の支払いで利用でき、実質、購入時と同じように車に乗れるのがメリット。利用には審査がありますのが、マイカーローンより審査に通りやすい傾向があるといわれ、車のローンが組めない人の利用実績も豊富です。

ここからはカーリースがお得で審査に通りやすいといわれる理由と、実際の利用者の声を見ていきましょう。

カーリースが車のローンよりも審査に通りやすいといわれる理由

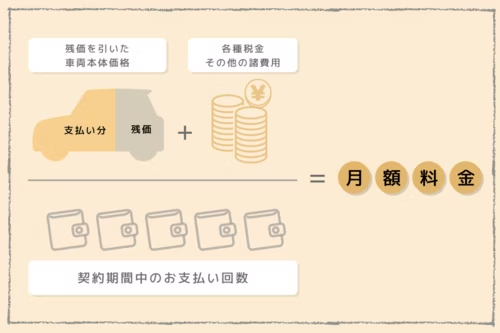

カーリースでは、「残価設定」という料金の算出方法を用いています。これは契約満了時にその車に残っていると想定される車両の価値を「残価」として契約の段階で設定し、車両本体価格からあらかじめ差し引いて料金を算出する仕組みのことで、結果、利用者が負担する車両本体価格を購入するより安く抑えることができます。

加えて、カーリースでは、その残価を引いた車両本体価格と諸費用を合わせた総額を契約月数で割って月額料金が設定されるため、長期契約になるほど分割回数が増え、月々の料金を抑えることが可能となります。

そうしたカーリースならではの仕組みにより、審査対象となる月額料金や総額を抑えやすいことから、車のローンより審査に通りやすい傾向があるといわれています。

ローンに落ちたもののカーリースを利用できた方の口コミ

実際に、車のローンが組めなかった人が、カーリースの審査に通過して新車に乗れているケースは多くあります。どのような点で「カーリースを選んでよかった」のか、3名の体験談を見ていきましょう。

カーリースのおかげで相棒と呼べる車に乗れています!

Kさん(60代)横浜市在住・ホンダ「S660」を7年契約で利用中

年齢的にも最後の新車かもしれないと思いながら、車を乗る楽しさもあり、維持費を安く抑えられる車を探していたところでした。ただ、過去に何度も車のローン審査に通らなかった経験があり、もう難しいなという気持ちも反面ありました。

そんなときにカーリースの担当者に相談したら「ダメ元で申込んでみましょう!」と背中を押してくれて、審査に申し込んでみたんです。結果は無事に通過。僕自身もびっくりしました。

カーリースにはいろいろなプランがありますが、担当者がきちんと説明してくれたので安心して契約もできました。税金や車検代も全部コミコミで月額が一定。支払額が変わらないのもいいですね。おかげで、今は相棒と呼べるホンダ「S660」の新車に安心して乗ることができています。

念願の新車に乗れたのはカーリースのおかげです!

Iさん(30代)宮城県在住・ダイハツ「ウェイク」を11年契約で利用中

それまで乗っていたのはずっと中古車。人生で一度は新車に乗りたいと思いつつも、自分には難しいかもしれないと正直諦めていました。というのも、前の中古車を買ったときに車のローン審査に落ちてしまっているんです。以前、クレジットカードの支払いを遅延したのが影響したのだと思います。

そんなときに知人からカーリースならば新車に乗れるかもしれないと聞き、試しに審査を受けてみることにしました。審査に通ったときはうれしかったですね。その後、担当者と相談しながら経済的に無理のないプランを組めたのも良かった点です。

携帯電話や電気代と同じ感覚で、一定の料金を毎月支払えばいいので、急な支払いの心配もなく念願の新車に乗れてます。

月額料金の安いカーリースならば通るだろうと思ってトライ

Kさん(40代)川崎市在住・ダイハツ「ムーヴ」を11年契約で利用中

当初はカーリースではなく、車の購入を考えていました。ただ、おそらく過去に携帯電話代を払い忘れていたため、車のローンが組めなかったんです。

そこで月々の料金が安いカーリースならば審査も通りやすいのではと考え、思い切って申し込んでみることに。結果は無事、通過。希望通りダイハツの「ムーヴ」の新車に乗ることができています。新車なので燃費も良く、トータルで満足しています。

3名の方の口コミから伺えるのは、新車に乗ることができたことに加え、ある程度の経済的なゆとりや安心感をもちながらカーライフを送ることができていることです。実際にカーリースの場合、初期費用や利息はかからず、また、車検費用や税金などが月額料金に含めて定額化できるので、支払いの見通しがつきやすく、家計もスマートに管理できます。

長期契約が可能なカーリースの場合、契約期間を長くして審査対象となる月額料金を抑えることもできるので、同じ予算であっても、車のローンで購入するよりワンランク上の車に乗れる可能性もあるでしょう。

車のローン審査に不安がある方のみならず、お得かつゆとりをもって新車に乗りたい人もカーリースを検討してみるといいでしょう。

業界最安水準で、審査対象となる月額料金を抑えやすい定額カルモくんでは、審査に通るか試せる「お試し審査」のサービスが用意されています。

ネットから5分ほどの入力で完結し、結果は最短即日。お試し審査後にキャンセルやプラン変更も可能なので、とりあえず試しておくのがおすすめです!

※この記事は2024年2月時点の情報で制作しています

- Q1車のローンが組めない人のよくある原因とは?

一般的に車のローンの審査基準は公開されていませんが、申込者の返済能力や信用性などから総合的に判断されるといわれています。信用情報機関に記録されている信用情報に問題がある、複数のローンを組んでいる、借入希望額が収入に見合っていないなどが、審査に不利に働いてしまう要因として挙げられます。

- Q2車のローンを組めない人はどうすればいい?

安い車両に変える、車のグレードを下げる、頭金を用意するなど借入額を減らし、年収とのバランスを改善しましょう。場合によっては連帯保証人を立てることで審査に通りやすくなることもあります。また、家族名義で車のローンを組み、ファミリーカーとして利用する方法もあります。

- Q3対策をしても車のローンを組めない人におすすめの方法は?

現金で一括払いする、レンタカーやカーシェアリングのサービスを活用するなどの方法がありますが、近年は、ローンと同様に分割払いで、実質マイカーのように車に乗れるカーリースを選ぶ方も増えています。カーリースも審査が必要ですが、カーリースの場合は審査対象となる金額を抑えやすい仕組みがあり、車のローン審査に落ちた方でも利用できているケースが多く見られます。

おすすめ記事Suggested

2024年5月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代��女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

過去に銀行系のマイカーローンに申し込んだものの、審査に落ちて車のローンが組めなかったことがあります。収入に対して借入希望金額が大きかったことが原因だと思います。販売店が提携するディーラーローンも検討しましたが、やはり金利が安い銀行系マイカーローンに魅力を感じ、借入希望金額を下げながら、既存の借入れも完済したうえで再審査に臨みました。落ちてから再審査までの期間は半年ほど。結果としては無事にローンが組めて安心しました。