ブラックリストに載っていても自動車ローンに通るって本当?実例と審査対策を徹底紹介

2024.03.04

本サイトはアフィリエイト広告を含む場合があります。

もくじ

ブラックリストに載っていても、自動車ローンの審査をパスし、カーライフを楽しんでいる方はいらっしゃいます。ただし、一般にいわれているとおり、ブラックリスト掲載者は、信用情報が参照されるローンなどの審査に通りにくいのは事実だといえます。

そこで「銀行系マイカーローン」「ディーラーローン」「自社ローン」の3つの自動車ローンを比較しながら、ブラックリストに載っていても通りやすいローンについて、また、審査に通りやすくするための対策を見ていきましょう。加えて、実際にローンを組むことができた方のリアルな声、ローンを組まなくてもお得に新車の乗れる方法も紹介していきます。

【この記事でわかること】

ブラックリストに載っていても通りやすい自動車ローンは?

自動車ローンには大きく分けて「銀行系マイカーローン」「ディーラーローン」「自社ローン」の3つがあり、その特徴から審査の難度が異なります。特にブラックリスト掲載者の場合、どの自動車ローンに申し込むかを見極めることが、審査通過の重要なポイントになってくるでしょう。

<3つ自動車ローンの特徴>

| 一般的な審査の通りやすさ | メリット | デメリット | |

|---|---|---|---|

| 銀行系マイカーローン | 通りにくい | ・金利が低い ・車の購入時から所有権が契約者にあるので売却等もできる |

・審査に厳しい傾向がある ・審査に時間がかかる場合がある |

| ディーラーローン | 比較的通りやすい | ・銀行系マイカーローンより審査に通りやすい傾向がある ・車の契約と同時に申込みをすることができ、手続きが楽 |

・銀行系マイカーローンより金利が高い傾向がある ・ローンを完済するまで所有権が契約者にない |

| 自社ローン | 通りやすい | ・自動車販売店が独自の基準で審査するので、審査に通りやすく、手続きの手間もかからない | ・金利の代わりに手数料や保証料がかかる場合が多く、ローンよりも支払い総額が高くなりがち ・支払いが済むまで所有権が契約者にない |

一般的に審査に通る可能性が高いのは、「自社ローン」「ディーラーローン」「銀行系マイカーローン」の順になります。ここからは3つの自動車ローンの特徴、そしてメリット・デメリットを踏まえて、ブラックリスト掲載者でも審査に通りやすいのかを見ていきます。

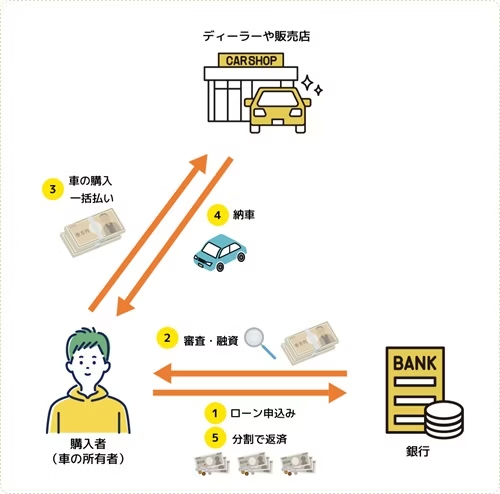

銀行系マイカーローン:ブラックでは審査通過は難しい

銀行系マイカーローンは、銀行や信用金庫などの金融機関が提供している自動車ローンのことで、3つのローンのうちもっとも金利が低く、利息の支払い総額を抑えられることが利点です。

ただし、金融機関が定めた基準で審査をするため、一般的にも審査通過が厳しい傾向がある点がデメリット。信用情報機関への照会も行われることから、ブラックリスト掲載者の方が利用できる可能性はかなり低いといえます。

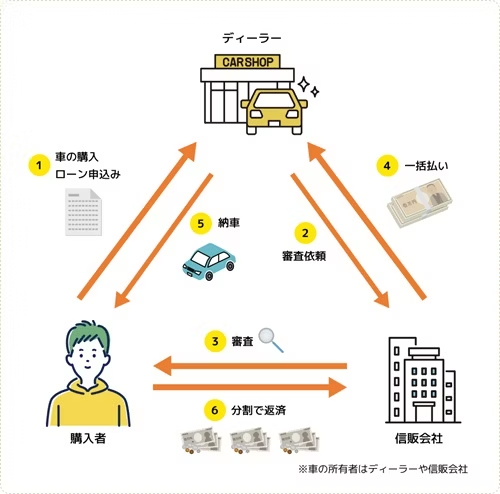

ディーラーローン:ブラックでも利用できる場合もある

ディーラーローンは、車を購入する販売会社が提携している信販会社を通して提供される自動車ローンになります。

信託会社による審査が必要なため、必ずローンを組めるわけではありませんが、銀行系マイカーローンよりは審査に通りやすい傾向があります。ブラックリスト掲載者でも、頭金を多く用意したり、連帯保証人をつけたりといった対策をとることで審査に通ったというケースもあります。

デメリットのひとつは銀行系マイカーカーローンより金利が高いことです。月々の返済額や返済総額が高くなりやすいため、借入額が大きいと審査のハードルが上がる傾向があるといえます。

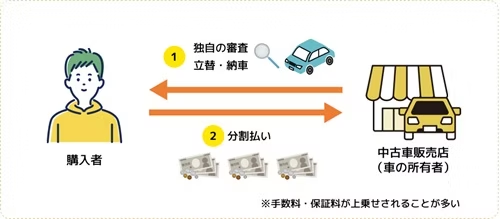

自社ローン:ほかの2つより利用できる可能性が高い

自社ローンは、車の販売会社が独自に提供する支払い方法のひとつです。金融機関や信販会社を通さないため、3つのローンのうちもっとも審査が甘い傾向があり、ブラックリストに載っていても利用できる可能性があります。

いわゆる金融商品ではないので金利はかかりませんが、代わりに手数料や保証料が上乗せされることが多く、支払い総額がほかのローンより高くなってしまうことがほとんどです。また、支払い完了まで車の名義が車の販売会社のもとにあるので、カスタマイズできなかったり、途中で売却できなかったりとさまざまな制限を課せられる場合があることもデメリットとして挙げられます。

ブラックリストに載っている方の中には、手軽かつお得に車に乗れるカーリースを選ぶ人も増えています。

業界最安水準の「おトクにマイカー 定額カルモくん」なら、ブラックリスト掲載者でも利用できるか、簡単に確認することができます。

結果は最短即日のお試し審査で、さっそくチェックしてみましょう。

ブラックリスト掲載者が自動車ローンの審査に通るための対策5つ

自動車ローンの審査基準は公表されていませんが、一般的に契約者の返済能力や信用度が審査に大きく影響するといわれています。ブラックリスト掲載者の場合、自動車ローンに申し込むにあたり、特に下記の5つの対策をとることが重要です。

ブラックの自動車ローン対策1:滞納している借入金を完済する

ブラックリストに載ってしまった原因が借入金などの返済遅延の場合、まずは滞納分を完済するようにしましょう。

信用情報機関には、滞納状態にあるか、完済しているかも記録されており、その状況が、審査に影響する信用度あるいは返済能力に大きく関わるからです。完済することで、審査に影響する信用度あるいは返済能力を改善できることができます。

ブラックの自動車ローン対策2:連帯保証人を立てる

連帯保証人とは、契約者が返済できなくなった際に、代わりに返済義務を負う人のことです。安定した収入があり、社会的信用に問題がない方を連帯保証人に立てることで、ブラックリスト掲載者でも審査に通る可能性が高まるといえます。

ただし、連帯保証人は、債務者の返済義務を負うことになるため、連帯保証人が必要になってしまった状況や返済計画を伝えたうえで、親族などに依頼するのが一般的です。

ブラックの自動車ローン対策3:借入希望額を抑える

審査では申込者の返済能力が判断される傾向があります。そのため、ローンでまかなう金額、いわゆる借入希望額が少ないほど、審査に通る可能性は高くなるといえます。

借入希望額を抑えるためには、頭金を用意する、価格の安い車を選ぶ、車のグレードを下げるなどの方法が挙げられます。車両本体価格が比較的安い中古車を選ぶこともひとつの対策ですが、中古車の場合、新車よりも修理費やメンテナンス費などがかかりがちなことも念頭に置き、検討するようにしましょう。

ブラックの自動車ローン対策4:ブラックリストの記録が消えるのを待つ

ブラックリストに載ってしまっても、金融事故などの原因を解決し、一定の期間が経過すれば金融事故情報は解消されます。金融事故の内容によってブラックリストから情報が消える期間は異なりますが、一般的に問題を解消したのち1~7年程が目安だといわれています。

今すぐ車を購入する必要がない場合には、ブラックリストから解消されるのを待ってローンに申し込むのもひとつの方法です。

ブラックの自動車ローン対策5:クレジットカードの利用履歴をつくる

信用情報機関の記録には、クレジットカードの利用状況も含まれます。このクレジットカードの利用状況にネガティブな情報が多かったり、一定期間まったく履歴がなかったりすると信用度が低いと判断される要因になるといわれています。

特にブラックリストから消えた後に効果的な対策ともいえますが、適切な金額でクレジットカードを利用し、きちんと支払いを行えているというポジティブな履歴を積み上げておくといいでしょう。これにより、将来ローンの審査などで自身の返済能力をアピールしやすくなります。

ブラックリストに載っていても自動車ローンに通った方の体験談

ブラックリストに載っていても自動車ローンを組むことができた方は、どのローンを選び、どのような対策をとったのでしょうか。実際にローン審査に通過した方の実例を見ていきましょう。

支払いの遅延でブラックリストに載ってしまった男性・20代

支払いの遅延でブラックリストに載ってしまった男性・20代

ブラックリストに載ってしまった原因は支払いの遅延。そのため自社ローンで車を購入しました。総額は約100万円で、支払期間は7年間。手数料として80,000円ほどかかったのが痛手でしたね。保証人は立てませんでしたが、会社に務めており、収入が安定していることをアピールしたことが、審査をパスできた要因のひとつだと思います。

支払いの遅延でブラックリストに載ってしまった女性・20代

知り合いのコネを活かして、自動車販売店で自社ローンを組んでもらえました。ブラックリストに載ってしまった要因はおもに支払いの遅延でした。審査対策として行ったのは、10万円ほどの頭金の準備、そして姉に保証人になってもらったことです。手数料が20%ほどかかり、想定していた以上に支払い総額が膨らんでしまいましたが、現金一括払いでの購入は無理だったので仕方がないと諦めました。

3人とも自社ローンを選び、頭金を用意したり、保証人を立てたり、また、現在支払い能力があることをアピールしたりするなどの対策を講じています。

ただし、手数料や保証料で支払い総額が膨らんでしまったことにデメリットを感じているのが伺えます。車を購入したあとの経済状況にも関わる点なので、いくらくらい手数料がかかるのか、支払い期間や月々の支払い額はどれくらいかなどを事前に確認しておくようにしましょう。

* クラベルさん編集部が、ブラックリストでも車ローンの審査に通ったことがある方を対象に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

ブラックリストに載るとはどういうこと?

クレジットカードやローンなどの支払いの遅延や自己破産などの金融事故情報が信用情報機関に登録されることを、一般的にブラックリストに載るといいます。ブラックリストに載ってしまうと、下記のようなデメリットが生じてしまいます。

〈ブラックリストに掲載されると生じるデメリット〉

- 各種ローンの審査が通りにくくなる

- 分割払いが利用できなくなることがある

- クレジットカードの新規契約や更新、賃貸住宅などの新たな契約も難しくなる

- 保証人になれない

なお、事故内容にもよりますが、ブラックリストから事故情報消えるのは問題が解決したあと1~7年かかるといわれています。金融事故が起こった時点ではなく、解決された時点であることに注意しましょう。

ブラックリストに載ってしまう原因は?

ブラックリストに載るのは、おもに次のような金融事故が原因になります。身近なものではローンやクレジットカードの支払いの長期遅延などが挙げられます。最近では、スマートフォンの本体代金の分割払いの遅延や未払いを理由に、ブラックリストに載ってしまうケースも増えているといわれています。

〈おもな金融事故の種類と原因〉

| 金融事故の種類 | 原因 |

|---|---|

| 長期延滞 | クレジットカードの支払いやローン返済における61日以上または3ヵ月以上の遅延・延滞があった場合 |

| 代位弁済 | 支払いや返済ができず保証債務の履行があった場合 |

| 強制解約 | 長期の延滞や違反行為により強制的に契約を解約された場合 |

| 任意整理 | 返済の減額や返済期間の調整を行った場合 |

| 自己破産 | 自己破産など、借金を帳消しにする手続きや破産手続きの開始した場合 |

なお、信用情報機関に事故情報として登録されないものの、ローンやキャッシングなどの短期的な多重申込みも「申込みブラック」と呼ばれ、審査などで不利になる可能性があるので注意しましょう。

ブラックリストに載っているか確認する方法は?

過去の金融事故情報が記録されている信用情報機関に開示請求をすると、自身がブラックリストに載っているか確認することができます。下記の3つの信用情報機関のうち、自身が利用したローンやクレジットカード会社が加盟しているものに請求しましょう。

| 信用情報機関 | 加盟している企業 | 申請方法および料金 |

|---|---|---|

| 全国銀行個人信用 情報センター (KSC) |

銀行、信用組合、信用金庫など | ・郵送:1,124~1,200円(コンビニで「本人開示・申告手続利用券」を購入。料金はコンビニにより異なる) ・インターネット:1,000円 |

| 株式会社日本信用情報機構 (JICC) |

銀行、消費者金融、クレジットカード会社など | ・郵送:1,000円(別途、要郵送料) ・インターネット(スマホアプリ):1,000円 |

| 株式会社 シー・ アイ・シー (CIC) |

信販会社、保証会社、銀行、諸費者金融、クレジットカード会社、リース会社、保険会社、携帯電話会社など | ・郵送:1,500円~ (コンビニもしくはゆうちょ銀行、簡易書留、速達などによっても料金が異なる) ・インターネット:500円 |

※2024年1月24日時点での情報

なお、信用情報の一部はすべての機関で共有される仕組みがあり、特にブラックリストについては、金融事故を起こしたサービスが加盟していない信用情報機関にも共有されます。

ブラックリスト掲載者が自動車ローンを組まずに新車に乗る2つの方法

ブラックリスト掲載者が自動車ローンに申し込む場合、ディーラーローンあるいは自社ローンを選ぶのが現実的だといえますが、上記で説明したとおりデメリットもあります。

自動車ローンを選ぶ際は、下記のようなローンを組まずに車に乗れる方法も比較検討し、自分にとってメリットのあるものを選ぶといいでしょう。

一括払いで購入する

ローンを組まずに車を購入するためのもっともシンプルな方法が、現金やクレジットカードでの一括払いです。一括払いの場合、審査が不要で、利息や手数料がかからず支払い総額が抑えられる場合があることがメリットとして挙げられます。

ただし、十分な資金が必要であることが前提です。将来的な車の維持費や万一の際の預貯金を確保したうえで、生活に影響しない範囲で支払える場合に利用しましょう。

カーリースを利用する

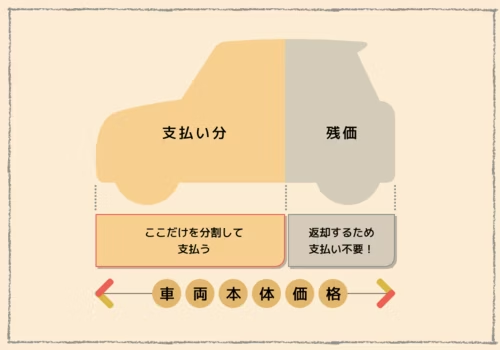

カーリースも審査が必要ですが、ローンと比べ一般的に審査に通りやすい傾向があります。カーリースの場合、契約プランを長期にすることで、審査の支払い能力に影響する月額料金を抑えられるからです。

また、カーリースでは、契約満了時の車両本体価格をあらかじめ差し引いたうえで月額料金が算出されるため、自動車ローンや一括払いと比べて車両本体価格の支払いぶんを抑えられること、予算内でワンランク上の車種に乗れる可能性もあること、初期費用が不要であることもメリットとして挙げられます。

ブラックリスト掲載者でローンを組まずに新車に乗れた方の口コミ

近年は、特にカーリースを選択する方が増えています。カーリースを利用する場合も審査が必要ですが、しっかりと対策をとることでブラックリスト掲載者でも審査をパスできる可能性があります。ここからは、ブラックリストに載ってしまったもののカーリースを利用できた方の口コミを紹介します。

支払いの滞納でブラックリストに載ってしまった女性・20代

おそらく支払いを滞納したことが原因でブラックリストに。なかなかローン審査に通らず、購入するよりもお得だと思ったのでカーリースを選びました。ブラックリストの記録が消えるのを待ったこと、また、頭金を用意したことが審査に有利に働いたと思います。トヨタの「ヴォクシー」を利用中。諦めていた車が持ててよかったです。

支払いの遅延でブラックリストに載ってしまった男性・40代

8年契約プランでホンダの「フィット」を利用しています。別のカーリースにも申し込みましたが落ちてしまい、信販会社を通さない自社審査のカーリースに選び直して無事通過しました。ローンを組まず現金一括で車を買うことも検討しましたが、結果、カーリースを選んで「失敗したな」と思った点はないですね。サービス内容などもわかりやすくよかったです。

支払いの延滞でブラックリストに載ってしまった女性・30代

支払いの延滞を理由にブラックリストに。なかなかローンを組むことができず、中古車を現金で買うことも考えましたが、カーリースの審査に通り、トヨタの「プリウス」に乗ることができています。車を持つことを諦めていたのでよかったです。月額料金は30,000円ほどで、車検代などコミコミになるのがいいですね。

カーリースの場合、自動車ローンよりも審査に通りやすい傾向があること、月々の利用料金に車検などの費用が含まれたうえで定額であることにメリットを感じている方もいます。

また、一度カーリースの審査に落ちたものの、別のカーリースに申し込むことで契約できたという方もいます。自動車ローンと同様にカーリースの審査基準も公開されていませんが、月々の料金が安いカーリース会社やプランを選ぶと、審査に通りやすい傾向があるといわれています。

複数のカーリース会社を比較することも、審査通過のための重要なポイントといえるでしょう。

* クラベルさん編集部が、ブラックリストでもカーリースの審査に通ったことがある方を対象に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

定額カルモくんは、業界最安水準の料金プランで人気のカーリースです。月額10,000円台から新車に乗れる安い料金設定により、審査に通りやすい傾向があるといえるでしょう。

審査に通るか気軽に試せる「お試し審査」も用意されています。結果は最短即日、キャンセルも可能なので、ブラックでも利用できるかとりあえず試してみましょう。

※この記事は2024年1月時点の情報で制作しています

- Q1ブラックリストとは?

クレジットカードやローンなどの支払いの遅延や自己破産などの金融事故情報が信用情報機関に登録されることを、一般的にブラックリストに載るといいます。ブラックリストに載ってしまうと、ローンなど信用情報を参照して行われる信用取引ができなくなることがあります。

- Q2ブラックリストに載っていても自動車ローンは組める?

銀行系マイカーローンはかなりハードルが高いといえますが、ディーラーローンあるいは自社ローンならば組める可能性があります。また、自動車ローンより審査に通りやすい傾向があるカーリースもおすすめです。長期の契約プランを選べば、より月額料金を抑えられ、審査に通りやすくなる可能性があります。

- Q3ブラックリスト掲載者が自動車ローンを組むための対策は?

滞納している支払いがある方はまず完済しましょう。また、安い車種に変更したり、グレードを下げたり、頭金を多めに用意したりして、できるだけ借入希望額を減らすことでも審査に通る可能性が高まるといえます。金融事故の記録は問題が解決してから1~7年ほどで消えるといわれているので、その期間を待ってから審査に申し込むのも対策のひとつです。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があり�ます。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

過去に支払いの遅延がありブラックリストに載ってしまいました。頭金を100万円ほど用意し、親に連帯保証人になってもらい、自社ローンで車を購入することができました。信頼が得られるように支払い能力を示す資料を作成して提出したことも審査に有利に働いたのかもしれません。月々の支払いは30,000円ほどと安いのですが、手数料が高かったのに後悔しています。