審査に通りやすいマイカーローンはどれ?ベストなローン選びから審査基準や対策までを徹底紹介

2024.04.23

本サイトはアフィリエイト広告を含む場合があります。

もくじ

車を購入する際に多くの方が利用するマイカーローン。高価な車も分割払いにすることができる一般的な車の購入方法ですが、収入や雇用形態などを申告する必要があるため、審査に不安な方もいらっしゃるでしょう。

また、車の購入費用に利用できるカードローンを含めて、ローンにもいくつかの種類があり、どれを選ぶべきか迷いやすいのも実情です。

そこで、4つのローンの審査の通りやすさ、メリット・デメリットを比較解説していきますので一緒に見ていきましょう。また、審査対策、特に返済額に関わる金利についての注意すべきポイント、落ちてしまった際の対処法、加えてローンを組まなくてもお得に新車に乗れる方法もご紹介していきます。

【この記事でわかること】

✔マイカーローンの種類と審査の難度および審査に通りやすくするためのポイント

どの種類のマイカーローンが審査に通りやすくてお得?

一般的にマイカーローンは「銀行系マイカーローン」「ディーラーローン」「自社ローン」の3つに大きく分けることができます。加えて、銀行や消費者金融が提供するカードローンも、その融資金を車の購入費用にあてることが可能です。

マイカーローン選びの際に注意したいのは、それぞれ審査難度とともに返済総額に関係する金利相場がローンによって異なってくることです。4種類のうち、どのローンが審査に通りやすく、また、支払総額を抑えられるのでしょうか。それぞれのメリット・デメリットと併せて見ていきます。

| 審査の難度 | 金利相場 | |

|---|---|---|

| 銀行系マイカーローン | 比較的難しい | 1~4% |

| ディーラーローン | 比較的通りやすい | 4~8% |

| 自社ローン | 通りやすい | 0% (ただし手数料や保証料がかかる) |

| カードローン | 銀行系は比較的難しい 消費者金融系は比較的通りやすい |

銀行系は1.5~14% 消費者金融系は3〜18% |

銀行系マイカーローン:比較的難しい

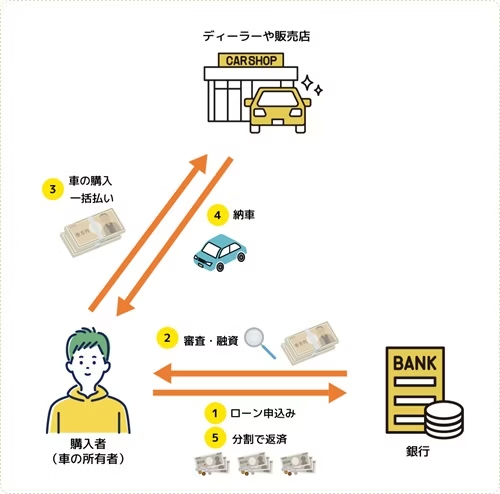

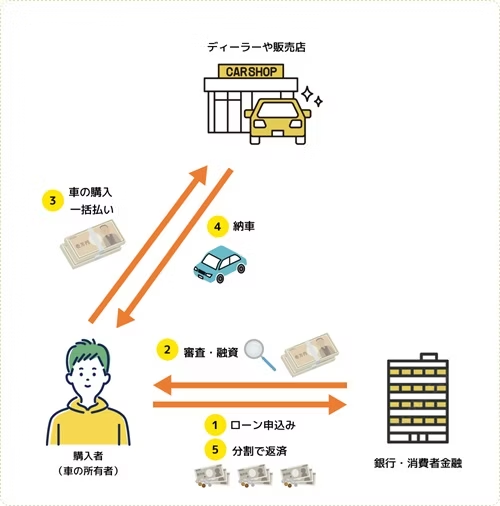

銀行系マイカーローンは、銀行や信用金庫、JAなどの金融機関が提供するマイカーローンのことです。審査に通った後は、金融機関から融資を受けて車を購入し、その後、金融機関に利息を含めた借入総額を分割で返済していくことになります。

マイカーローンの金利相場は年1~4%ほど。ほかのカーローンと比べて利息の支払いを大きく抑えられるのがメリットです。ただし、申込みにあたって年収や雇用形態などの条件が設けられていることもあり、審査の際には他社での借入状況や過去の信用情報もチェックされます。

4種類のローンのうちもっとも審査が厳しい傾向があるのが銀行系マイカーローンだといえます。

加えて、審査にかかる期間も数日から1週間程度と長いうえ、事前に購入する車の見積もりを提出する必要があるケースもあります。ほかのローンよりも時間と手間がかかりがちです。

ディーラーローン:比較的通りやすい

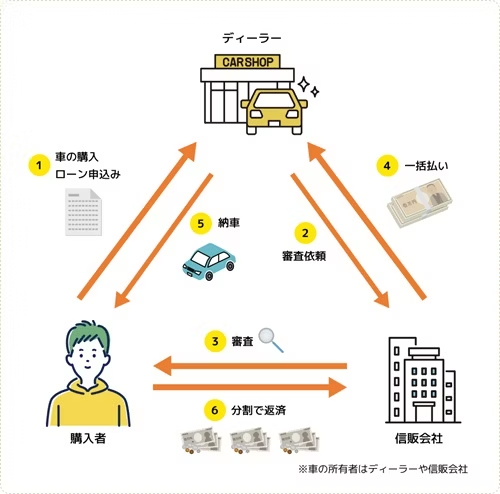

ディーラーローンは、車の正規販売店であるディーラーが提供するカーローンのことです。ディーラーが提携している信販会社とローン契約を結び、信販会社に利息を含めた金額を分割で返済していきます。

金利相場は年4~8 %が一般的で、銀行系マイカーローンよりも高いのがデメリット。また、ローンの返済が終わるまで、車の所有権がディーラーもしくは信販会社にあるため、原則、ローン返済中の却などができません。

メリットは、車をローンの担保にするぶん、銀行系マイカーローンよりも審査に通りやすい傾向があること、ローン審査の申込みを車の購入手続きと同時にできるので、時間や手間が軽減できることなどが挙げられます。

なお、ディーラーローンでは「残価設定ローン」を選ぶことも可能です。これは、ローン終了時に残る車の価値を最終返済時まで据え置き、残りの金額を分割で返していく方法で、月々の返済負担を抑えることができます。ただし、据え置いた残価にも金利がかかってしまうため、通常のローンよりも返済総額が大きくなるケースもあります。

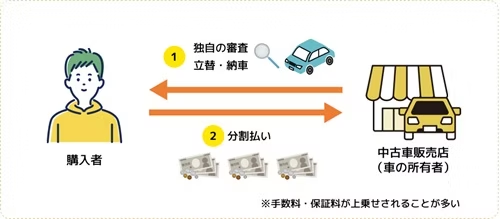

自社ローン:通りやすい

自社ローンは、おもに中古車販売店が独自に設けている分割払いのサービスのことです。ローンと名付けられているものの、実際にはお金の貸付けではないため金利は発生しません。しかし金利相当分の手数料や保証料が上乗せされることがほとんどで、銀行系マイカーローン、ディーラーローンより支払総額が大きく膨らんでしまいがちです。

また、契約期間が短いケースが多く、そのぶん毎月の支払い額が大きくなりやすいともいわれます。

なお、自社ローンの場合は、信用情報が照会されず、販売店独自の基準で判断されるケースが多いため、銀行系マイカーローン、ディーラーローンと比べて最も審査に甘い傾向があるといえます。ブラックリストに載っている方、ほかのローンに落ちてしまった方でも、自社ローンならば審査に通ったというケースもあります。

加えて、ディーラーローンと同じように、支払いが完了するまで車の所有権が自身ではなく販売店側にあるので、それによる不都合が起こりかねないことも念頭に置いておきましょう。

カードローン:消費者金融系ならば比較的通りやすい

カードローンとは、金融機関やクレジッドカード会社が提供している個人向けの融資サービスです。申込時に設定した利用限度額の範囲内であれば、何度でも借入れできるのが特徴です。

カードローンの金利は借入額ごとに上限があり、借入れ条件に応じて適用する金利が決まります。目安としては、銀行系カードローンは年2~14%ほど、消費者金融系カードローンは年3〜18%ほどですが、銀行系マイカーローンやディーラーローンと比べて支払総額は高くなりがちです。

審査の難度はそれぞれのカードローンによって異なり、銀行系は比較的難しく、消費者金融系は比較的通りやすい傾向があります。

ローンの場合、全体的に金利が低いほど審査の難度は高くなる傾向があります。ローンを選ぶ際は、審査の通りやすさとともに金利や利用制限などのデメリットを総合的に見て判断するといいでしょう。

最近はマイカーローンと同じように分割払いで、しかも初期費用不要で新車に乗れる方法も人気を集めています。

ローンより審査が通りやすい傾向があり、審査に落ちてしまった方、コスパを求める方の多くが実際に利用しています。さっそく下記のバナーからサービスの詳細をチェックしてみましょう。

マイカーローンのおもな審査基準と通りやすくするための対策4つ

マイカーローンの審査基準は正確には一般公開されていませんが、長期にわたって借入金を返済していくことになるため、契約者の支払い能力や信用性がチェックされます。その点から下記の4つの項目に特に注意し、対策をとるといいでしょう。

1:年収

契約者の支払い能力を判断する重要な要素としてチェックされるのが年収です。銀行系マイカーローンでは、申込時に前年度の年収がいくら以上であるかを利用条件としている場合もあります。

なお、一般的にカーローンを組めるのは年収200万円以上だともいわれていますが、明確な申込条件が記されてない場合、あくまで目安として捉えましょう。審査では年収を含め支払い能力を総合的に判断される傾向があり、それ以下の年収の方でも審査に通ったケースもあります。

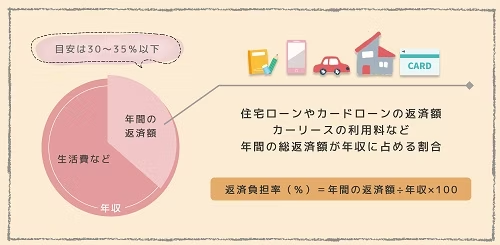

なお、年収と支払い能力のバランスを考えるうえで重要になるのが、返済負担率という指標です。これは、新たに組むマイカーローンの返済額に、ほかの借入金を含めた年間返済額が、年収のどのくらいの割合になるかを示したもので、一般的に30~35%以下であることが目安になります。

年収に関する対策

短期間で年収をアップさせることは現実的ではないため、返済負担率を審査に通りやすい目安程度まで抑えることが対策として挙げられます。借入希望額を減らす、すでにあるほかの借入金を返済するなどの方法があります。

2:勤続年数

マイカーローンの審査では、継続的かつ安定した収入があるかどうかを確かめるために、申込者の勤続年数もチェックされます。一般的に、勤続年数が1年以上であることが審査におけるひとつの目安だといわれています。

なお、審査が厳しい銀行系マイカーローンでは「勤続年数が1年以上であること」といった利用条件が具体的に明示されていることもあり、その場合、条件を満たしていないとローンに申し込むことはできません。

勤続年数に関する対策

特に審査に不安がある方、今すぐ車が必要でない方は、勤続年数が1年を超えてからマイカーローンに申し込むのが安心です。なお、今後転職等を検討している方は、その前に審査を済ませておくようにしましょう。

3:職業・雇用形態

マイカーローンの申込みの際には、条件として「継続的かつ安定した収入のある方」と記載されているケースがあります。職業や雇用形態は、こうした収入の安定性を判断するための項目としてチェックされます。

基本的に、正社員や公務員などの方は、継続的で安定した収入があるとみなされやすく、自営業者や個人事業主、派遣社員やフリーターなどの非正規雇用の方はその点で審査の際に不利に働いてしまう可能性があります。

職業・雇用形態に関する対策

非正規雇用の場合でも安定した収入がある方は、それを証明できる書類を準備しておきましょう。確定申告書や課税証明書、また、企業との契約書などがそれにあたります。

4:信用情報

信用情報とは、信用情報機関で保管されている個人情報のことです。審査の際には、この信用情報が照会され、クレジットカードやローンの支払い遅延や延滞はないか、過去に債務整理を行った履歴はないかなどがチェックされます。

信用情報にネガティブな記載があると返済能力に不安があるとみなされ、ローン審査に落ちる可能性が高まると考えられます。なお、信用情報はそれぞれ加盟している企業や金融機関によって下記の3つの信用情報機関に記録され、一定期間保存されます。

| 信用情報機関 | おもな加盟先 |

|---|---|

| 株式会社 シー・アイ・シー(CIC) | 信販会社、保証会社、銀行、諸費者金融、クレジットカード会社、リース会社、保険会社、携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 銀行、消費者金融、クレジットカード会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用組合、信用金庫など |

なお、信用情報はそれぞれの信用情報機関に情報開示請求をして、自身で調べることが可能です。

信用情報に関する対策

心当たりがある方は、信用情報機関に情報開示請求し、問題がないかチェックするようにしましょう。ネガティブな記載がある場合は、その情報が消えるまでローンに申し込むのを待つ、もしくは信用情報を照会しないローンを選ぶのが得策です。

審査の通りやすさだけで選んで大丈夫?マイカーローン選びで注意すべきポイント

マイカーローンを選ぶ際には、通りやすさとともに、金利、手数料・保証料も併せてチェックし検討するのが望ましいです。特に金利に関しては、固定金利か変動金利かといった金利のタイプ、返済方法によって総額が変わるため、その仕組みをしっかり確認しておくようにしましょう。

金利のタイプ:固定金利と変動金利のどちらであるか

マイカーローンの金利には一般的に「固定金利」と「変動金利」の2種類があります。契約期間中、金利が一定であるか、市場にあわせて変動するかの違いになり、場合によっては返済総額に大きく差が出ることもあります。

固定金利

固定金利は、契約時から完済時まで、同率の金利が一定で適応されるプランのことです。市場金利の変動によるリスクはありませんが、変動金利より利率が高めに設定されているケースがほとんどです。おもにディーラーローンや一部の銀行系マイカーローンで採用されています。リスクを伴わず安心して返済していきたい方は、固定金利を選ぶといいでしょう。

変動金利

変動金利は、市場金利の変動に応じて適応金利が変わるプランです。おもに銀行系マイカーローンで採用されています。借入後に市場金利が下がった場合、利息が減るというメリットはありますが、逆に市場金利が上がった場合は支払うべき利息が増えてしまいます。また、契約時に正確な利息総額を把握できない点もデメリットとして挙げられます。

なお、住宅ローンなどと比べて短期契約であるマイカーローンは、金利の変動による影響が少ないため、金利の低い変動金利を選ぶ方も多くいらっしゃいます。

返済方法:元利均等と元金均等のどちらであるか

マイカーローンの毎月の返済額は、元金と利息の合計から決定されます。その方法には、「元利均等方式」と「元金均等方式」があり、その返済方法によって元金の減るスピードや利息の割合が異なります。

元利均等方式

元利均等方式は、元金と利息の合計である毎月の返済額が一定になる返済方法のことです。ただし、返済していくなかで、返済額における元金と利息の割合が変わり、最初のほうは利息の割合が大きく、徐々に元金の割合大きくなっていきます。そのため元金の減りが遅くなり、元金均等方式と比べると返済総額が高くなる点には注意が必要です。

メリットとしては、月々の返済額が一定なので、資金計画が立てやすく、返済中の家計の管理もしやすい点が挙げられます。

元金均等方式

元金均等方式は、月々の返済額のうち、元金を一定にし、利息額を元金の残高に応じて支払っていく返済方法のことです。上記の元利均等方式よりも元金の減りが早く、返済総額が抑えられる一方、返済開始時に関しては利息が高いため、月々の返済負担も大きくなりがちです。家計の状況を踏まえて検討するようにしましょう。

本審査の前に仮審査が受けられるか

マイカーローンによっては、本審査の前に仮審査を設けているローン会社もあります。仮審査は、自身がローン審査に通るかの見通しをつけることができるので、特に審査に不安がある方は利用するといいでしょう。

なお、仮審査では信用情報まではチェックしないことが多く、仮審査に通ったものの本審査に落ちてしまう場合もあります。

審査対策に手間を感じる方、審査に不安がある方には、近年人気のカーリースがおすすめです。カーリースの場合、月々の利用料金が安いほど審査が通りやすくなる傾向があります。

下記のバナーからは、とりあえずサービスを利用できるかがわかる「お試し審査」も受けられます。結果は最短即日わかり、キャンセルも可能。ローン選びと並行して、申し込んでおくとスムーズです。

もし審査に落ちてしまった場合の対処法は?

マイカーローンの審査は基準が一般公開されていないこともあり、対策をしても審査に落ちてしまうケースも考えられます。基本的に落ちた後すぐに再審査に申し込んでも審査に通る可能性は低いと考えられます。落ちた理由を分析しながら、以下のような対処法をとることが肝心です。

ほかのローンの借入額を減らす

審査では支払い能力に関わる返済負担率が低いほど、審査に通りやすくなると考えられます。その返済負担率を下げる方法のひとつが、すでにあるほかのローンの借入額を減らすことです。

もし、既存のローンやキャッシングなどで完済できるものあれば、無理のない範囲で済ませておきましょう。また、利用していなくても、クレジットカードのキャッシング枠も借入れとみなされる場合があります。不要ならば、再審査の前に解約しておくのもひとつの方法です。

安い車種に変える・グレードを下げる

借入希望額を抑えることでも審査のハードルを下げられる可能性があります。安い車種に変更する、車のグレードを下げる、また、不要だと思われるオプションを外すなどの方法で、借入額を抑えることも検討しましょう。

あらかじめ自身が車をどのような用途・頻度で利用するか、自分が車に何を求めているかをイメージしておくと、そうした判断がスムーズになります。

頭金を用意する

頭金を用意する、あるいは頭金を増やすことでも借入額を抑えることができ、審査に通る可能性が高まります。ただし、多額の頭金を用意する場合、預貯金を大きく切り崩すことになります。家計の現状と将来を鑑みて無理のない範囲で検討するようにしましょう。

保証人を立てる

保証人とは、契約者が返済できなくなった場合に返済義務を負う人物のことです。成人であり、信用情報にも問題がなく、収入の安定した方を保証人として立てることで、審査に通る可能性が高まります。

ただし、契約者が返済不能になった場合、保証人は債務者と変わらない責任を負うことになります。保証人が必要である状況や返済計画を説明しながら、親族の方などにお願いするのが望ましいでしょう。

また、場合によっては、金融機関より保証会社の利用をすすめられることもあります。保証人のケースと同様に審査に有利に働くため前向きに検討しましょう。

一括払いで購入する

現金やクレジットカードで一括払いすれば、そもそも審査を受ける必要はありません。ローンと比べて手続きも簡単かつスムーズであり、また、利息によって膨らみがちな支払総額を抑えやすいのもメリットでしょう。

ただし、特に車の乗り始めの時期は、出費も大きく膨らみがちです。預貯金や家計への影響を考えて検討するようにしましょう。

カーリースを利用する

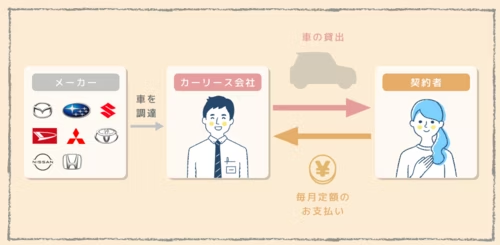

カーリースは、カーリース会社が自動車メーカーから契約者専用の車を調達し、契約者に毎月定額の利用料で貸し出すサービスです。レンタカーやカーシェアリングと異なり実質マイカーのように利用でき、初期費用もかからないなど、手軽に乗り始められることから、近年多くの方に利用されています。

カーリースを利用する際にも審査が必要ですが、ローンよりも審査に通りやすい傾向があるため、マイカーローン審査に落ちてしまった方や審査に不安がある方にもおすすめです。

マイカーローンに通らなかったものの新車に乗れた方の口コミ

マイカーローンの審査に落ちてしまったものの、カーリースを利用してお得に新車に乗っている方は多数います。どういう経緯でカーリースを選んだのか、実際にどのようなメリットを感じているのか、3名の方の口コミを見ていきましょう。

Kさん(60代)横浜市在住・ホンダ「S660」を7年契約で利用中

Iさん(30代)宮城県在住・ダイハツ「ウェイク」を11年契約で利用中

車検がきっかけで乗換えを検討しました。それまでずっと中古車だったので、人生で一度は新車に乗りたいと思いつつも、自分には難しいかもしれないと諦めていました。というのも、前の中古車を買った際にカーローンの審査に落ちてしまったんです。おそらく、以前クレジットカードの支払いを遅延したのが影響したのだと思います。 そんなときにカーリースならば新車に乗れるかもしれないと聞き、試しに審査を受けてみることに。審査に通ったときはうれしかったですね。その後、担当者と相談しながら無理のない契約プランを組めたのも良かったです。一定の料金を毎月支払えばいいので、携帯電話や電気代を払う感覚に近いですね。

Kさん(40代)川崎市在住・ダイハツ「ムーヴ」を11年契約で利用中

最初は車を購入しようと考えていましたが、おそらく過去に携帯電話代を払い忘れていたのが原因で、マイカーローンの審査に落ちてしまったんです。そこで月々の料金が低いカーリースならば審査にも通るのではと、思い切って申し込んでみました。結果は無事、合格。希望通りダイハツの「ムーヴ」に乗ることができました。新車なので燃費も良く、大満足です。

3名の方で特筆すべきことのひとつは、7~11年と契約年数を長めに設定していることです。カーリースでは、同じ価格の車両であっても契約期間を長く設定することで、毎月の利用料金を抑えることができます。それによって、審査対象となる年間の利用額を下げ、審査に通る可能性を高められるといえます。

また、契約期間を長くできるカーリースならば、同じ予算であってもローン購入より高額の車種、グレードの高い車に乗れる可能性もあります。お得かつ手軽に新車に乗りたい場合は、ローンではなくカーリースを選択してみるのもいいでしょう。

ローンを組まずにお得に安心して新車に乗れる理由

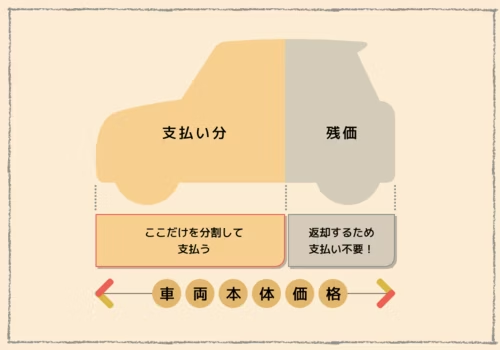

カーリースを利用するためには、マイカーローンと同様に審査を受ける必要がありますが、一般的にローンよりもカーリースのほうが審査に通りやすい傾向があるといわれています。そのポイントとなるのが、「残価設定」による料金の仕組みと契約年数の長さです。

カーリースでは、あらかじめ契約満了時の車の残価(下取り想定価格)を設定し、それを車両本体価格から差し引いて月額料金を算出します。そのぶん、ローンと比べて負担する車両本体価格が安くなり、審査対象の金額も抑えられます。カーリースがローンと比べて審査がゆるいといわれるのはそのためです。

また、上で説明したとおり、契約年数を長く設定することでも審査対象となる利用料金を下げることができます。

なお、上記で触れた「残価設定ローン」では、据え置いた残価にも金利がかかりますが、カーリースの場合金利は発生しません。ローンに不安がある方、お得に車に乗りたい方は、マイカーローンと併せてカーリースも検討してみるといいでしょう。

月々10,000円台から新車に乗れて、顧客満足度98.9%の業界最安水準のカーリース定額カルモくんでは、審査に通るか試せる「お試し審査」を用意しています。

最短即日で審査結果がわかり、キャンセルも可能。とりあえず下記のボタンより試してみましょう。

※この記事は2024年2月時点の情報で制作しています

- Q1審査に通りやすいマイカーローンとは?

金利が低い金融機関のマイカーローンに比べ、ディーラーローンや自社ローンなどは比較的審査に通りやすい傾向があります。ただし審査が甘いローンほど金利相場や手数料が高く、返済総額の負担が大きくなってしまう可能性があるので注意しましょう。

- Q2マイカーローンの審査に通りやすくする対策は?

申込前に、ほかのローンを完済する、キャッシング枠のある不要なクレジットカードを解約するなどの方法があります。また、借入額を下げることでも審査通過の可能性を高められるでしょう。それには安い車種に変更する、グレード下げるなどの方法があります。

- Q3審査に通りやすいマイカーローンにも落ちたらどうすればいい?

ローンと同様に月々定額で、実質マイカーのように新車に乗れるカーリースも検討してみましょう。カーリースを利用する際にも審査が必要ですが、審査対象となる金額を下げやすいことから、ローンより審査のハードルが低い傾向があるといわれています。実際に業界最安水準のカーリース「おトクにマイカー 定額カルモくん」は、ローン審査に落ちても利用できている方が多数います。

おすすめ記事Suggested

2024年5月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハスラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較し�て決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何��社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

年齢的にも最後の新車になるのかなと思いながら、車を乗る楽しさと維持費の安さを両立した車を探していたところでした。ただ、これまでカーローンを何回か試したものの審査に通らず、新車はもう難しいかもとも…。そこでダメ元でカーリースの担当者に相談し、審査を受けてみたんです。そうしたら無事に通ったので僕自身もびっくりしました。 おかげさまで相棒と呼べるホンダ「S660」の新車に乗れています。カーリースはいろいろなプランがあるけど、担当者がきちんと説明してくれたので安心して契約できました。税金や車検代も全部コミコミで月額が一定。支払額が変わることがないので安心して乗り続けられます。