保証人つけてもローン通らないケースがある?その原因と車を持つ方法を解説

2024.04.15

本サイトはアフィリエイト広告を含む場合があります。

もくじ

保証人をつければ、ローン審査に通る可能性は高まります。しかし、自分や保証人の状況によってはローンに通らないこともあり、必要なタイミングで車を持てずに困ってしまうこともあるでしょう。

そこで、保証人をつけてもローン審査に通らないケースとその原因、保証人をつける際の注意点について解説します。また、ローンに通らない場合の車を持つ方法について、体験談と併せてご紹介します。

【この記事でわかること】

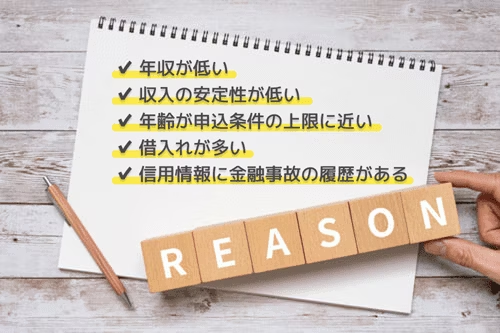

保証人をつけてもローンに通らない5つのケースとは?

車のローン審査に不安があっても、保証人をつけることで通る可能性が高くなります。しかし、保証人がいれば必ず通過できるわけではありません。保証人をつけてもローンに通らない場合は、申込者だけでなく保証人の返済能力や借入れの状況などに何らかの原因があるケースもあります。

そこで、保証人をつけてもローンに通らないおもな例を5つに分けて見ていきましょう。

なお、車のローンにおける保証人とは、連帯保証人のことです。連帯保証人は、実際にローンでお金を借りる申込者と同等の責任を負うこととなるため、ローン審査では申込者と同じように属性や信用情報をチェックされます。

年収が低い

申込者または保証人の年収が、金融機関やローン会社の設けた基準に達していない場合は、審査に通りにくくなります。そのため、保証人は借入額に対して十分な収入を得ていることが前提条件となります。働いていても年収が低い方や、年金受給者の場合は、保証人として認められないケースもあります。

申込者と同様に、保証人の収入が高ければ高いほど、審査に通りやすいといえるでしょう。

収入の安定性が低い

車のローン審査では、年収だけでなく収入の安定性も重視されます。なぜなら、ローン返済は3年から5年と長期にわたるケースが多く、毎月一定額を返済していく必要があるためです。申込者だけでなく保証人も滞納や返済ができなくなってしまったという事態を避けるためにも、保証人は毎月安定した収入を得ているかどうかが審査されます。

収入の安定性が高いと評価されるのは、正社員や同じ勤務先で長期的に働いている方です。

一方、個人事業主やパート、アルバイトなどの非正規雇用の方や、主婦・主夫や学生、無職の方などが保証人になった場合は収入の安定性が低いとみなされる傾向があります。

年齢が申込条件の上限に近い

金融機関やローン会社は、「申込み時点で満20歳以上65歳以下」や「申込み時点で満18歳以上65歳未満(最終返済時満70歳未満)」などのように利用条件に年齢制限を設けています。

これは申込者だけでなく保証人にも当てはまります。特に年齢が高すぎると、健康面や収入面のリスクを理由に、保証人として認められない場合があります。

借入れが多い

保証人がすでに多くの借入れを抱えていたり、ほかのローンの保証人になっていたりすると、新たなローンの保証人となっても審査に通らないことがあります。ほかの借入れを滞りなく返済できていれば通過できる可能性もありますが、借入額が大きい方や、多重債務の状態に陥っている方は審査に通りにくいでしょう。

信用情報に金融事故の履歴がある

車のローン審査では、申込者だけでなく保証人の信用情報もチェックされます。過去の信用情報にクレジットカードの未払いや税金の滞納などの金融事故の履歴があると、返済能力や信頼性が低いと判断され、審査にも通りにくくなるのです。

なお、金融事故の履歴は、信用情報機関に情報開示請求をすることで確認できます。

今、ローンを組まずに頭金0円、月々払いで新車を持てるサービスが人気です。「おトクにマイカー 定額カルモくん」なら、ローンに落ちた方がお得にカーライフを始められた例も多く、審査に不安のある方にもおすすめです。保証人をつけなくても審査に通るか、まずはこちらから気軽に試してみましょう。

保証人つけてもローン通らない経験をした方の声

前項で、保証人をつけてもローンに通らない5つのケースについて確認しましたが、実際に経験した方はどのような状況で、どのように対処したのでしょうか。以下の4人の体験談*から、ローンに通らない原因をより具体的に見てみましょう。

Aさん(20代・東京都在住)

Bさん(30代・大阪府在住)

150万円の借入れでダイハツ「ミライース」を買いたくて、銀行のマイカーローンに申し込みました。アルバイトで年収220万円程度、勤続1年ということもあり、父親に保証人になってもらいました。でも父が年金暮らしだったこともあり、ローンに落ちてしまい、結局車はあきらめました。

Cさん(30代・神奈川県在住)

年収は750万円くらいありましたが、債務整理の経験があり、妻に保証人になってもらい申し込みました。中古車販売店で120万円のローンを組みたかったのですが、やはりブラック登録されているのか通りませんでした。自分名義でのローンはあきらめ、妻名義でローン購入した車を使わせてもらっています。

Dさん(40代・福岡県在住)

勤続1年半程度、年収420万円ぐらいのときに、600万円のトヨタ「アルファード」を買いたくて、父を保証人に立てて申し込みましたが落ちました。勤続年数と、購入希望の車が高すぎたのが原因だと思います。結局、車のランクを落としてほかの車種で申し込んだら購入できました。

このように、申込者や保証人の収入や借入状況、信用情報がローンに通らない原因となります。とはいえ、保証人をつけてローンに通らなかった方も、ローンの申込先を変えたり、借入希望額を下げたりすることで、車を持てているケースはあるようです。

* クラベルさん編集部が、保証人をつけてもローンに通らなかった経験のある方を対象に、2024年3月に行ったチャット調査ツール「Sprint」を用いたインターネット調査を基に掲載

ローンの保証人をつけるメリット・デメリット

.jpeg?fm=avif)

保証人をつけてローン審査に申し込むと、申込者にはメリットとデメリットの両方が生じます。また、保証人に対してもリスクや責任が生じるため、保証人を依頼する場合はその内容を正しく理解し、依頼したい方へ十分に説明したうえで理解と同意を得ることが大切です。

以下では、ローンの保証人をつけるメリットとデメリットについて、詳しく見ていきましょう。

保証人をつけるメリット

ローンの保証人をつけると、次のようなメリットが期待できます。

メリット1:ローン審査に通過しやすくなる

保証人がいれば、返済が滞るリスクが下がると金融機関やローン会社にみなされ、審査に通りやすくなります。申込者の収入状況や信用情報に不安がある場合は特に、審査通過の可能性を高められるでしょう。

メリット2:より良い条件でローン契約がしやすくなる

保証人がつくことで金融機関やローン会社のリスクを低減できます。そのため、より低い金利が適用される、返済期間の希望がとおりやすいなど、良い条件でローンを組める可能性があります。

メリット3:高額の借入れがしやすくなる

年収や収入の安定性が高い保証人をつければ、金融機関からの信頼度が向上し、希望の借入額でローンを組める可能性が高まります。自分だけでは通過が難しかった高額の借入れも、保証人がいれば通りやすくなるでしょう。

保証人をつけるデメリット

ローンの保証人をつける場合は、次のようなデメリットに留意する必要があります。

デメリット1:保証人に負担をかけるリスクが生じる

保証人は、申込者がローンを返済できなくなった場合に返済を肩代わりすることとなります。保証人に経済的な負担をかけてしまう可能性がないとはいいきれません。そのため、しっかりと返済計画を立てて車の必要性について説明したうえで、保証人になってもらうようにしましょう。

デメリット2:保証人を探す手間がかかる

金融機関やローン会社は、保証人の条件を厳しく設定しているところも少なくありません。信用情報に傷がなく、収入や借入れの状況も安定しているなどの条件を満たした方で、保証人を引き受けてもらえる方を探す手間がかかるというデメリットもあります。

デメリット3:申込者自身の精神的負担がかかる

親族や友人に保証人を依頼すると、万が一返済不能となったときに信頼関係に影響を及ぼすケースがあります。また、そのような事態を想定して、依頼をためらう方も少なくありません。頼みにくいと感じたり、頼んでも揉めてしまったりすることもあり、大きなストレスとなる可能性があります。

ローンの保証人をつける際に注意したいポイント

ローンの保証人をつける場合は、スムーズに審査に通過し、契約後のトラブルを防ぐためにもいくつか注意したいことがあります。ここまで見てきたように、保証人は誰にでも依頼できるわけではないため、保証人を依頼したい方を考える段階から慎重に検討しましょう。

以下では、保証人をつける際の注意点を3つご紹介します。

保証人の条件に当てはまる方にお願いする

保証人になるための条件は、金融機関やローン会社ごとに異なります。事前に申込先の保証人に関する条件を確認し、すべてを満たせる方に協力を依頼しましょう。

一般的には、保証人は次のような条件を満たす人物である必要があります。

年齢条件

通常、保証人には年齢の上限が設けられており、65歳から70歳を上限とするケースが多い傾向があります。ローン完済時の年齢も考慮されるため、申込時と完済時の両方の年齢と返済期間を踏まえて保証人を依頼しましょう。

信用情報

申込者と同様に、保証人も信用情報をチェックされます。

支払いの遅延や任意整理などの金融事故の履歴があると、保証人として認められないことがあるため注意が必要です。

収入条件

保証人は、万が一申込者がローンを返済できなくなった場合に返済義務を負うため、借入れに対して十分な年収があり、かつ安定的な収入を得ていることも求められます。

保証人が負う義務やリスクについて事前に説明する

保証人の協力を依頼する際は、次のような内容を説明したうえで、十分に理解と同意を得ておく必要があります。

- いつまで保証人としての責任が続くのか(完済までの期間)

- 万が一返済を肩代わりする場合はどれくらいの負担が生じるのか(借入総額や月々の返済額)

- どこの金融機関やローン会社と契約するのか

- なぜ車が必要なのか、どういう使い方をするのか

- どのように返済をしていく予定なのか

経済的な負担や責任についても説明することとなるため、話しにくいと感じるかもしれません。しかし、契約後のトラブルを防ぐためにも、事前にきちんと必要事項を伝えておきましょう。

保証人の候補者は複数検討しておく

保証人に求められる条件は、金融機関やローン会社によっては厳しく、すべての条件を満たせる人物を見つけることは難しいかもしれません。複数の候補者を検討し、最も多くの条件を満たせる方へ協力を依頼するのも大切なポイントです。

また、最初に依頼した保証人が、引き受けられなくなる可能性も考慮しましょう。複数の候補者がいることでこうした事態にも対応でき、スムーズに審査を受けやすくなります。

保証人をつけなくてもローンに通るためのコツ

保証人の条件を満たせる人物が見つからず、本人だけでローン審査に申し込む必要のある方もいるでしょう。保証人をつけずに審査に通るためには、申し込む前に少しでも通過できる可能性を高めておくことが重要です。

以下では、保証人をつけずにローン審査に通過するための4つのポイントをご紹介します。

通りやすいといわれるローンを選ぶ

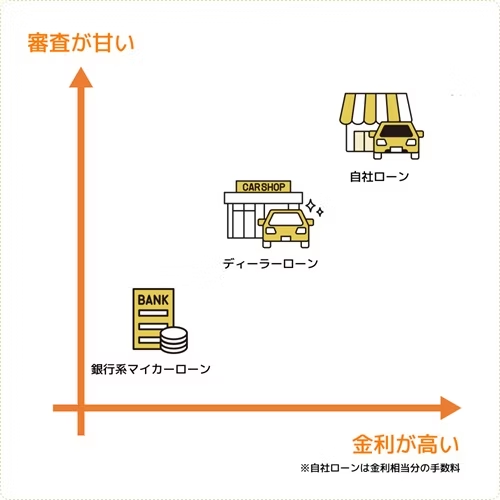

車のローンは、種類によって審査基準が異なります。そのため、審査に通りやすいとされるローンを選ぶことも有効です。

車のローンのうち、審査基準が厳しい傾向があるのは銀行系マイカーローンです。これは、低金利をはじめとした好条件で借りられることが理由といえます。一方、比較的審査基準が甘い傾向があるのはディーラーローンです。銀行系マイカーローンと比べて金利は高くなりますが、保証人なしでも審査に通りやすい可能性があります。

収入が安定してから申し込む

ここまでお伝えしてきたように、車のローン審査では申込者の年収や収入の安定性が重視されます。そのため、収入が安定するまで審査へ申し込むのを待つのもひとつの方法です。

特に、就職や転職をしてすぐの場合は勤続年数が短く、収入が安定していないとみなされやすくなります。そのため、勤続年数を途切れさせないよう、審査前や審査中には退職や転職は避けたほうが良いでしょう。

頭金を支払う

頭金を支払うことも、保証人をつけずにローン審査に通過しやすくするための方法のひとつです。

審査では年収や信用情報などの条件を基に、借入額に対して返済能力があるかどうかがチェックされます。そのため、審査対象となる借入額は低ければ低いほど審査に通りやすくなります。

同じ車のローンを組む場合でも、最初に頭金を支払って審査対象の借入額を下げることで、審査に通る可能性を高められます。また、一定の頭金を用意できれば家計状況に余裕があるとアピールでき、審査でのプラス評価も期待できるでしょう。

ほかの借入れを返済しておく

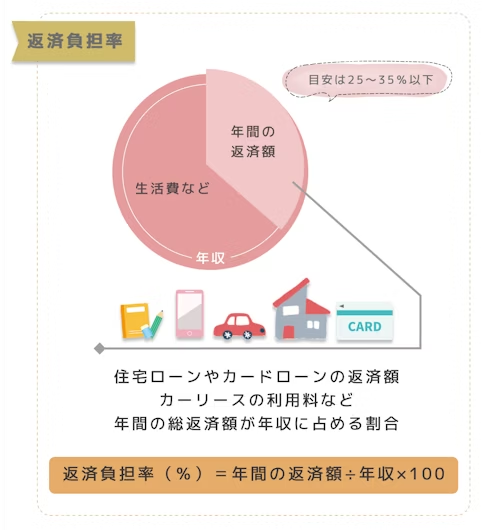

ローン審査では、そのとき申し込んだ借入れだけでなく、すでに契約中の借入れも含めて返済可能かどうかを判断されます。そのため、返済中の住宅ローンやカードローンなどは、新たなローン審査へ申し込む前に可能な限り返済しておくことが望ましいでしょう。

ローン審査で重視される指標が、「返済負担率」です。返済負担率は、申込者の1年間の総返済額が年収に対してどの程度占めるのかを示すものです。一般的には、返済負担率は年収に対して25~35%に収まることが望ましいといわれています。

この返済負担率を算出する際は、車のローンだけでなく、住宅ローンやカードローンなどの借入れすべてを合計した年間の総返済額を用いる必要があります。

保証人をつけてもローンに通らない場合の対処法

保証人をつけてもローン審査に通過できない場合は、申込内容を変えたり、審査に通過できるようになるまで時間を置いたりすれば利用できるようになる可能性があります。また、すぐに車が必要な場合は、ローン以外の方法で車を持つことを検討するのもひとつの方法です。

以下では、保証人をつけても審査に通過できない場合の対処法を見ていきましょう。

借入希望額を下げる

保証人をつけても審査に通らない原因のひとつとして、収入に対して借入希望額が高すぎることが考えられます。次のような方法で審査対象となる借入希望額を下げれば、審査に通る可能性を高められます。

- 安い車種やグレードに変更する

- 不要なオプションを外す

- 新車ではなく中古車にする

- 頭金を多めに支払う

新車の購入を検討していた場合は、中古車に変更することで、借入希望額を大きく引き下げられるでしょう。ただし、中古車は車によっては状態が悪く、購入後にメンテナンスが必要となるケースも考慮しなければなりません。そのため、維持費としてある程度の資金を用意しておく必要もあります。

ほかのローンに申し込む

申し込むローンの種類を変えることで、審査に通る可能性が高まります。

先述のとおり、ローンは金利が低いほど審査基準が厳しい傾向があります。そのため、低金利の銀行系マイカーローンで審査に通らないとしても、ディーラーローンなら通る可能性があります。

また、中古車販売店が独自に提供する分割払いの仕組みである自社ローンなら、信用情報の照会が行われないことが多いため、審査に通りやすいといわれています。

ただし審査に通ったとしても、金利の高いローンはその分、総返済額も高くなります。また、自社ローンは金利がかからないことがほとんどですが、金利相当分の手数料や保証料が上乗せされるケースが多くあります。そのため、審査に通過した後のことも踏まえて慎重に検討することが大切です。

信用情報が回復してから申し込む

信用情報の履歴が原因でローン審査に通らなかった場合は、信用情報が回復するまで期間を置いてから再び申し込むことで、通過できる可能性があります。

自身の信用情報が回復したかどうかは、信用情報機関へ情報開示請求をすれば確認できます。信用情報を扱っているのは、CIC、JICC、KSCの3つです。申込方法や結果の閲覧方法、料金などは情報機関ごとに異なるため、公式ホームページから確認しましょう。

現金一括購入をする

保証人をつけても審査通過が難しい場合は、安い車種や中古車を現金一括購入するのもひとつの方法です。現金一括購入なら審査がなく、ローンとは異なり利息による負担もないため支払総額を抑えられます。

貯蓄にある程度の余裕があり、購入後の車の維持費にも備えられるのであれば、まとまった出費は一時的に発生しますが、家計に余分な負担をかけることなく車を購入できるでしょう。

購入以外の方法で車を持つ

すぐに車が必要な場合は、カーシェアリングやレンタカーなどで車を用意するこという方法もあります。

ただし、これらのサービスはあくまで一時的に車が必要な場合向けで、好きな車種を選べなかったり、利用に多くの制限が生じたりと不便に感じる方もいるでしょう。

マイカー感覚で乗れる車が欲しい場合は、定額制で車に乗れるカーリースの利用がおすすめです。

カーリースはローンよりも審査のハードルが低いといわれており、利用者にはローン審査に落ちた経験のある方もいます。審査に不安のある方は、オンライン審査が可能で、ローン審査に落ちた方も利用しているサービスを検討すると良いでしょう。

ローンに通らない方が車を持てた例も!よりお得に新車を持てるサービス

保証人をお願いできる方がいない、保証人をつけてもローンに通らないかもしれないと思う方は、今話題のカーリースの利用を検討してみましょう。

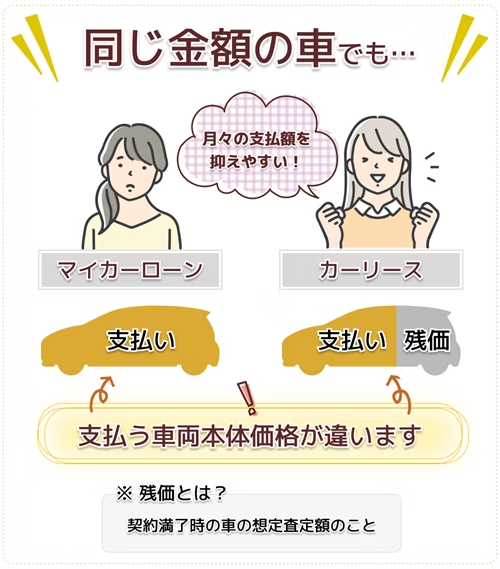

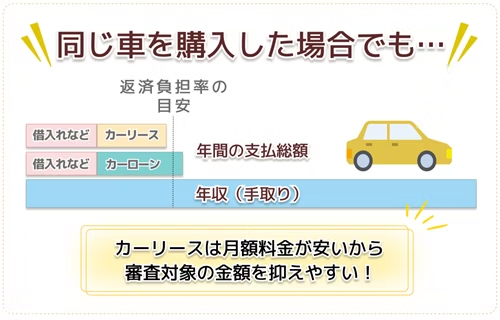

カーリースとは、自分で選んだ車を一定期間、定額制でマイカーのように使えるサービスです。初期費用0円、月々10,000円台から手軽に新車を持てると人気を集めています。

カーリースは、上の図のように残価を車両本体価格から差し引く仕組みによって、マイカーローンよりも車両本体価格の支払い分を抑えやすく、審査のハードルが低いといわれています。以下で詳しく見ていきましょう。

ローン審査に通らないと思っていた方が新車を持てた例

カーリースは、ローン審査に不安を感じている方や実際に通らない経験をした方の利用実績も多いのが特徴です。カーリースで欲しかった新車を持てた方の体験談をご紹介しましょう。

Tさん(40代女性・静岡県在住・ダイハツ「タント」利用中)

夫が債務整理をして、私は扶養内のパート勤務なので、ローンは通らないだろうと思っていました。通勤に使える小さめの車が欲しいと思って知人に相談したら、カーリースをおすすめされたんです。正直、カーリースの審査も難しいと思っていましたが、親族に連帯保証人になってもらって利用できました。税金もメンテナンスもコミコミにできて、楽に車を持ててうれしいです。

Iさん(30代男性・宮城県在住・ダイハツ「ウェイク」利用中)

ずっと中古車に乗ってきて、新車が欲しいなと思ったんですが、以前、支払い遅延の影響かローン審査に落ちたことがあって、難しいとあきらめかけていました。知人からカーリースを試してみたらと言われ、試しに審査を受けてみたら通って、新車を持てる喜びを感じました。車にかかる費用がわかりやすくて満足しています。

審査のハードルを下げやすい理由

上でもご紹介したように、カーリースの月額料金は車両本体価格から残価を差し引いて算出されます。そのため、マイカーローンよりも審査対象となる金額を抑えやすいといえます。つまり、マイカーローンよりもカーリースのほうが返済負担率を下げやすいのです。

審査では、返済負担率が年収の25~35%程度に収まっているかどうかが通過の目安とされますが、カーリースのほうが基準内に収めやすいので、審査のハードルが低いといえるでしょう。

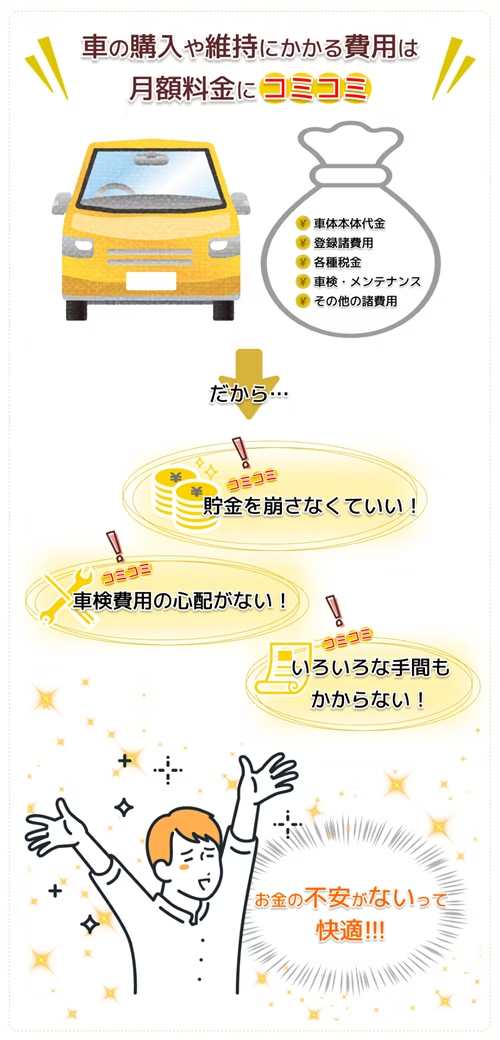

初期費用0円&維持費コミコミ!ローンよりも楽に車を持てる仕組み

初期費用0円、維持費コミコミの定額制で楽に新車を持てるのもカーリースの魅力です。一般的に車を購入すると、初期費用だけで各種税金や登録諸費用などで車両本体価格の10~20%程度かかります。

また、毎年の税金の支払いや車検の度に必要となる数万円から10万円を超える費用の準備など、都度の手間やまとまった出費にわずらわしさを感じることもあるでしょう。

カーリースなら、維持費の大半を月額料金に含められるので、車に関するお金を気にせず楽なカーライフが手に入ります。

手軽に新車を持てるカーリースで、まずは審査に通るか確かめてみませんか?

業界最安水準のカーリース「おトクにマイカー 定額カルモくん」なら、審査に最も通りやすいとされる安い車種で申し込み、後でじっくり車種やプランを選べるので、自分に合ったプランを見つけられます。ローンよりも楽に車を持てるか、気軽にチェックしてみましょう。

※この記事は2024年4月時点の情報で制作しています

- Q1保証人をつけてもローンに通らないことはある?

ローン審査は保証人がいれば必ず通過できるわけではありません。保証人をつけても審査に通らない場合は、保証人の年収や収入の安定性が低い、年齢が申込条件の上限に近い、借入れが多い、信用情報に傷があるなど、返済能力や借入状況に何らかの原因がある可能性が高いでしょう。

- Q2保証人をつけなくてもローンに通るには?

審査基準が比較的甘いといわれるディーラーローンを選ぶ、収入が安定してから申し込む、頭金を支払う、住宅ローンやカードローンなどのほかの借入れをできる限り返済しておくといったことを事前にしておくと、保証人をつけなくても審査に通る可能性を高められます。

- Q3保証人をつけてもローンに通らないときはどうすればいい?

保証人をつけてもローン審査に通過できない場合は、借入希望額を下げたり、信用情報が回復するまで時間をおいたりしたうえで申し込むほか、ディーラーローンや自社ローンに申し込む、現金一括購入するといった方法もあります。すぐに車が必要な場合は、定額制で乗れるカーリースのようなローン以外の方法も検討するといいでしょう。

おすすめ記事Suggested

2024年7月

最新人気ランキングRanking

- カーリース会社

- 利用車種

1位

おトクにマイカー 定額カルモくん

2位

オリックス カーリース・オンライン

3位

オートフラット

4位

コスモMyカーリース

5位

ニコノリ

カーリースのランキングをもっと見る

1位

ホンダ「N BOX」

2位

スズキ「ハス�ラー」

3位

スズキ「スペーシア」

4位

トヨタ「ヤリス」

5位

スズキ「ワゴンRスマイル」

利用車種のランキングをもっと見る

カーリースを口コミで比較Review

30代女性

東京都

専門職

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

走行距離制限が無制限なので、安心して毎日乗れて、行動範囲も広がりました。ボーナス払いなしで安く車が持てたのも大きいですね。対応もスピーディーで満足しています。

30代男性

北海道

会社員

KINTOでトヨタ「CH-R」を利用中

サポートが良く、トヨタという安心感があります。トヨタ車のラインナップが多いのもいいですね。でも、最低でも3年の契約が必要で、月額料金も高いのは難点。月々60,000円払っています。

20代男性

福島県

会社員

カーコンカーリースでホンダ「N-BOX」を利用中

決め手はもらえること。利便性が高く使いやすいし、適切な対応がされているアフターサポートだと思います。お値段なりのサービスを提供していると思います。

20代女性

神奈川県

会社員

オリックス・カーリースオンラインで日産「セレナ」を利用中

対応やアフターサービスは良いと思います。迅速丁寧で好感が持てます。ただ、もっと料金やオプションの部分が明確だといいと思いました。次は数社で比較して決めようと思います。

30代男性

兵庫県

技術職

コスモMyカーリースでトヨタ「プリウス」を利用中

点検をしっかりやってくれた。メンテナンスなどもお任せできて便利だが、車種を妥協しても予算を超えてしまったので、少し高いと感じる。

30代女性

埼玉県

自営業

おトクにマイカー 定額カルモくんでスズキ「スペーシア」を利用中

急ぎで車が必要だったのですが、何社か断られた中で唯一動いてくれて、間に合わせてくれました。対応もすごく丁寧で信頼できます。契約期間が途中で変えれたらもっといいなと思います。

40代女性

埼玉県

会社員

ENEOS 新車のサブスクでトヨタ「ヴォクシー」を利用中

選べる車種が少ないのは気になりましたが、2年ごとに乗り換えられるのは魅力です。ENEOSで相談できるのも助かります。ただ、店舗に詳しいスタッフがいなくて困ったことがありました。

20代男性

福島県

会社員

ニコノリでトヨタ「カムリ」を利用中

KINTOより安かったので決めましたが、アフターサポートが思っていたより充実していてよかったです。基本的なところがしっかりしています。走行距離制限が短いのはなんとかしてほしい。

40代女性

兵庫県

専業主婦

KINTOでトヨタ「ヴォクシー」を利用中

対応がとても親切で満足しています。数年で気軽に乗り換えられるのもいいと思います。ただ、価格は他社に比べて高めなので、グレードを落とさざるを得なかったのは残念です。

勤続6年、年収300万円くらいで、トヨタ「プリウス」を購入したくて、借入額100万円のローンに申し込みました。長年の友人に保証人になってもらったものの、収入や信用履歴が原因で落ちました。でも、ほかの金融機関で車種も変えて再度友人に保証人になってもらったところ、ローンに通りました。